[아시아경제 김유리 기자]우리투자증권은 4일

HD현대인프라코어

HD현대인프라코어

042670

|

코스피

증권정보

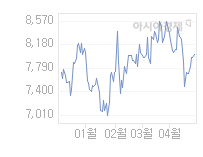

현재가

7,900

전일대비

150

등락률

+1.94%

거래량

1,340,689

전일가

7,750

2024.06.12 15:30 장중(20분지연)

관련기사

두산밥캣, HD현대인프라코어와 상호공급 확대…"중형 라인업 확장"HD현대 건설기계 3사 전세계 임직원, 생태계 보전 동참권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아

close

현재가

7,900

전일대비

150

등락률

+1.94%

거래량

1,340,689

전일가

7,750

2024.06.12 15:30 장중(20분지연)

관련기사

두산밥캣, HD현대인프라코어와 상호공급 확대…"중형 라인업 확장"HD현대 건설기계 3사 전세계 임직원, 생태계 보전 동참권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아

close

에 대해 비수기인 3분기에도 '어닝서프라이즈'가 예상된다며 목표주가를 기존 2만9000원에서 3만5000원으로 21% 올렸다. 투자의견은 '매수' 유지.

하석원 애널리스트는 "두산인프라코어의 3분기 영업이익은 우리투자증권의 기존 추정치대비 69% 오른 1412억원을 기록할 것"이라며 "이는 시장 추정치인 926억원을 크게 웃도는 '어닝서프라이즈' 수준"이라고 분석했다.

하 애널리스트는 호실적의 주요 원인으로 중국 굴삭기 판매 호조에 따른 두산인프라코어의 CKD(Complete Knock Down) 수익 급증을 꼽았다. 그는 "이에 따라 올해 두산인프라코어의 영업이익은 전년대비 135% 늘어난 5303억원을 기록하며 뚜렷한 회복세 기록할 것"으로 내다봤다.

이같은 실적 호조세는 내년에도 지속될 것이라는 평가다. 하 애널리스트는 "내년 두산인프라코어의 매출액과 영업이익은 각각 4억5248억원, 5818억원 가량을 기록할 것"이라며 "중국 굴삭기 판매 호조세 지속, 공작기계부문의 수익성 개선, 기타사업부문의 외형성장이 이러한 결과를 가져올 것"이라고 점쳤다.

한편 중국 자회사 실적호조에 따른 두산인프라코어의 지분법이익 역시 큰 폭으로 개선될 것이라고 전망했다.

하 애널리스트는 "올해와 내년 두산인프라코어의 중국법인 순이익은 각각 전년대비 39%, 34% 늘어난 2252억원, 3,018억원을 기록할 것"이라며 "이에 따라 각 연도 중국법인 지분법이익은 각각 전년대비 177%, 34% 증가한 2240억원, 3,002억원 가량일 것"이라고 예상했다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[르포]](https://cwcontent.asiae.co.kr/asiaresize/269/2024061114120212453_1718082723.jpg)

![[시론]'탕평비'는 말한다](https://cwcontent.asiae.co.kr/asiaresize/269/2024061207314435105A.jpg)

![[초동시각]韓中 밀월은 다시 올 수 있을까](https://cwcontent.asiae.co.kr/asiaresize/269/2024061210112913649A.jpg)

![[기자수첩]경력단절 걱정 해소한 은행권 '재채용' 제도](https://cwcontent.asiae.co.kr/asiaresize/269/2024061210282290430A.jpg)

![[포토] 시원하게 나누는 '情'](https://cwcontent.asiae.co.kr/asiaresize/113/2024061211082413785_1718158104.jpg)

![[포토] 조국혁신당 창당 100일 기념식](https://cwcontent.asiae.co.kr/asiaresize/276/2024061110361612121_1718069776.jpg)

![[포토] '더위엔 역시 나무 그늘이지'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061014313910983_1717997500.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/113/2022050709291858154_1651883359.jpg)

![[뉴스속 인물]"정치는 우리 역할 아니다" 美·中 사이에 낀 ASML 신임 수장](https://cwcontent.asiae.co.kr/asiaresize/276/2024060715292898848_1717741768.jpg)

![[뉴스속 용어]고국 온 백제의 미소, ‘금동관음보살 입상’](https://cwcontent.asiae.co.kr/asiaresize/276/2024060516103597388_1717571435.jpeg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["한 달에 1억원씩 올랐다"…심상치 않은 서울 집값[집값 긴급점검]](https://cwcontent.asiae.co.kr/asiaresize/269/2024061208160913233_1718147769.jpg)