[아시아경제 조강욱 기자] 현대차투자증권은 22일

SK하이닉스

SK하이닉스

000660

|

코스피

증권정보

현재가

202,500

전일대비

0

등락률

0.00%

거래량

2,814,554

전일가

202,500

2024.05.29 15:30 장마감

관련기사

코스피, 외인·기관 매도에 약보합세코스피, 외국인·기관 매수에도 '관망세'로 약보합 마감코스피, 외국인 매수세로 상승 반전…2728.54

close

현재가

202,500

전일대비

0

등락률

0.00%

거래량

2,814,554

전일가

202,500

2024.05.29 15:30 장마감

관련기사

코스피, 외인·기관 매도에 약보합세코스피, 외국인·기관 매수에도 '관망세'로 약보합 마감코스피, 외국인 매수세로 상승 반전…2728.54

close

에 대해 내년 상반기까지 강세가 이어질 것으로 전망된다며 목표주가를 기존 8만3000원에서 10만5000원으로 상향 조정했다.

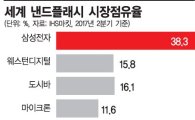

SK하이닉스의 3분기 연결 매출액과 영업이익은 예상보다 양호한 DRAM 가격 상승에 힘입어 기존 추정치를 각각 1.0%, 3.5% 상회하는 7.9조원과 3.8조원을 기록할 것으로 전망됐다. 3분기의 경우 중화권과 Apple의 신제품 효과에 힘입어 Mobile DRAM비중이 상승할 것으로 예상되지만, 상대적으로 Mobile DRAM 가격이 Server와 PC DRAM대비 완만하게 상승하면서 시장 예상치 수준의 실적을 기록할 것이란 설명이다.

한편, Server DRAM과 PC DRAM의 상승 폭 대비 Mobile DRAM 상승폭이 3분기까지 제한적인 수준에 그치면서 주요 DRAM회사들이 일부 Mobile DRAM Capa를 Server DRAM Capa로 전환했다. 4분기부터 주요 Android 스마트폰 업체들의 Flagship 스마트폰 Mobile DRAM 용량이 6GB까지 확충되면서 Mobile DRAM은 공급부족에 직면할 것으로 예상됨에 따라 4분기에 Mobile DRAM 가격은 전년동기에 비해 10% 이상 상승할 것으로 예상됐다.

특히 Dual Camera, 생체인식 Camera, 고해상도 Driver IC 등 스마트폰 사양이 Upgrade되면서 Mobile DRAM의 역할이 커지고 있는 가운데 Data Center용 Server DRAM수요가 지속적으로 증가함에 따라 DRAM의 공급부족은 2018년 상반기까지 이어질 것으로 예상됐다.

현대차투자증권은 DRAM가격에 대한 전망치 상향을 반영해 SK하이닉스의 2017년과 2018년 영업이익 전망치를 각각 5.7%, 18.4% 상향한 13.4조원과 16.3조원으로 변경했다.

노근창 현대차투자증권 연구원은 "SK하이닉스가 전환사채 형태로 투자가 예상되는 Bain Capital 컨소시엄이 TMC(Toshiba Memory Corp)를 인수할 것으로 발표됨에 따라 동사 NAND의 경쟁력 제고 가능성이 높아지고 있다"면서 "구체적인 투자 지분이 아직 확인되지 않았고, Toshiba 및 일본 정부의 기술 유출 등에 대한 견제가 커질 수 있지만, 중화권 업체에 매각되지 않은 것만으로도 긍정적인 결과"라고 진단했다.

조강욱 기자 jomarok@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["돈 없는 노인들 어디 가라고" 고령자 폭증하는데 '무방비 상태'[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024052812060486932_1716865565.jpeg)

!["노인 보기 싫다" 민원에 창문 가린 요양원…지금의 나는, 미래의 너다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024052815443887264_1716878678.jpg)

![[시시비비]기생수와 민희진](https://cwcontent.asiae.co.kr/asiaresize/269/2024052909485135323A.jpg)

![[기자수첩]檢, 카카오 수사 서두르더니 재판은 느긋](https://cwcontent.asiae.co.kr/asiaresize/269/2024052910441946813A.jpg)

![[초동시각]고환율 시대의 안전판 '서학개미'](https://cwcontent.asiae.co.kr/asiaresize/269/2024052906400793176A.jpg)

![[포토] 시트지로 가린 창문 속 노인의 외침 '지금의 나는 미래의 너다'](https://cwcontent.asiae.co.kr/asiaresize/113/2024052913225588618_1716956574.jpg)

![[포토] 수채화 같은 맑은 하늘](https://cwcontent.asiae.co.kr/asiaresize/276/2024052814342187134_1716874461.jpg)

![[이미지 다이어리] 딱따구리와 나무의 공생](https://cwcontent.asiae.co.kr/asiaresize/276/2024052701130884679_1716739989.jpg)

![[뉴스속 용어]'거대언어모델(LLM)' 개발에 속도내는 엔씨소프트](https://cwcontent.asiae.co.kr/asiaresize/113/2022032415383891705_1648103918.jpg)

![[뉴스속 용어]급발진 재연 시험 결과 '사고기록장치' 신뢰성 의문?](https://cwcontent.asiae.co.kr/asiaresize/276/2024042208272146743_1713742041.jpg)

![[뉴스속 용어]국회 통과 청신호 '고준위방폐장 특별법'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052409375283147_1716511072.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.