[아시아경제 조유진 기자] 노무라는 지난 22일

현대차

현대차

005380

|

코스피

증권정보

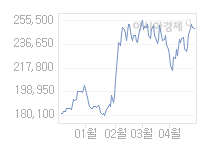

현재가

253,000

전일대비

2,500

등락률

+1.00%

거래량

566,413

전일가

250,500

2024.05.21 15:30 장마감

관련기사

"주가 호재 없는데 국채금리·달러는 상승"…코스피 하락 마감기관·외국인 '팔자'…코스피, 2720선대로 밀려"머물고 싶은 리조트"…김민수 해비치 대표, 고급화 전략 승부수

close

현재가

253,000

전일대비

2,500

등락률

+1.00%

거래량

566,413

전일가

250,500

2024.05.21 15:30 장마감

관련기사

"주가 호재 없는데 국채금리·달러는 상승"…코스피 하락 마감기관·외국인 '팔자'…코스피, 2720선대로 밀려"머물고 싶은 리조트"…김민수 해비치 대표, 고급화 전략 승부수

close

목표주가를 종전 21만원에서 15만원으로, 투자의견을 '매수'에서 '중립'으로 각각 하향했다.

홍선영 노무라증권 연구원은 "중국 현지 주문자상표 부착생산(OEM) 업체와의 경쟁 심화와 얕은 스포츠유틸리티차량(SUV) 제품군으로 국내 자동차에 대한 중국의 수요는 예상보다 빠르게 낮아질 것"이라며 이같이 밝혔다.

그는 "엔화와 유로 약세가 OEM과 부품 제조사에 압력을 가할 것"이라며 현대차 수송량을 1∼3%, 주당순이익을 11∼12% 각각 하향 조정했다.

그는 "국내 자동차 제조사들의 새로운 모델 사이클은 크게 실망스러우며, 특히 소나타 세단의 판매가 저조했다"며 "중국과 미국에서의 수요가 많이 증가하지는 않을 것으로 예상해 기아차의 뉴K5모델에 대한 기대감이 낮다"고 말했다.

이어 "새로운 SUV 모델인 투싼과 스포티지의 상황은 나을 것이나 경쟁이 더 치열해져 SUV의 전반적인 마진 기여도는 예상보다 낮을 것"이라고 내다봤다.

노무라는 국내 자동차 제조사와 부품 제조사들의 올해 2분기 영업이익이 예상보다 5∼11% 밑도는 수준일 것으로 전망했다.

현대모비스

현대모비스

012330

|

코스피

증권정보

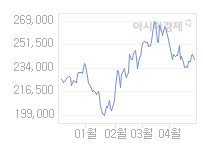

현재가

223,500

전일대비

4,000

등락률

-1.76%

거래량

157,116

전일가

227,500

2024.05.21 15:30 장마감

관련기사

'케즘'에도 결국 전기차…현대모비스, 울산 전기차 모듈 공장 신설'기관 팔고 개인 사고'…코스피 약보합세환율효과 덕에 …현대모비스 1Q 영업익 전년比 30%↑

close

현재가

223,500

전일대비

4,000

등락률

-1.76%

거래량

157,116

전일가

227,500

2024.05.21 15:30 장마감

관련기사

'케즘'에도 결국 전기차…현대모비스, 울산 전기차 모듈 공장 신설'기관 팔고 개인 사고'…코스피 약보합세환율효과 덕에 …현대모비스 1Q 영업익 전년比 30%↑

close

와

HL만도

HL만도

204320

|

코스피

증권정보

현재가

37,750

전일대비

250

등락률

-0.66%

거래량

194,407

전일가

38,000

2024.05.21 15:30 장마감

관련기사

[미래기업포럼]HL만도, 차랑용 SW 개발에 생성형 AI 도입한다[특징주]'호실적 기대' HL만도, 13%대 강세[클릭 e종목]"HL만도, 밸류에이션 역사적 저점…저점 매수전략"

close

현재가

37,750

전일대비

250

등락률

-0.66%

거래량

194,407

전일가

38,000

2024.05.21 15:30 장마감

관련기사

[미래기업포럼]HL만도, 차랑용 SW 개발에 생성형 AI 도입한다[특징주]'호실적 기대' HL만도, 13%대 강세[클릭 e종목]"HL만도, 밸류에이션 역사적 저점…저점 매수전략"

close

의 영업이익 전망치는 중국에서의 저조한 실적과 OEM 판매 둔화를 고려해 애초 전망보다 10∼11% 밑돌 것으로 예상했다.

조유진 기자 tint@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["밥도 청소도 다 해주니" 살던 집 월세로 돌리고 들어왔다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816194744553_1713424787.jpg)

![[시시비비] 정부가 걸러낸다던 직구](https://cwcontent.asiae.co.kr/asiaresize/269/2024052108340949539A.jpg)

![[초동시각]밸류업, 신뢰 회복이 첫걸음](https://cwcontent.asiae.co.kr/asiaresize/269/2024052110582861521A.jpg)

![[블룸버그 칼럼]출생지원금 1억 실험 성공하려면](https://cwcontent.asiae.co.kr/asiaresize/269/2024052114562174416A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/276/2024051710344375166_1715909684.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/113/2024052110054978464_1716253549.jpg)

![[포토] 검찰 출두하는 날 추가 고발](https://cwcontent.asiae.co.kr/asiaresize/276/2024052014240477369_1716182644.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]이란 대통령 사망에 '이란 핵합의' 재추진 안갯속](https://cwcontent.asiae.co.kr/asiaresize/113/2024052016362977701_1716190588.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/276/2024051615230174137_1715840581.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["중산층도 입주 못한다" 순자산 4억원 이상 있어야 [시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042416234850936_1713943428.jpeg)