[아시아경제 지선호 기자] 교보증권은 5일

LG전자

LG전자

066570

|

코스피

증권정보

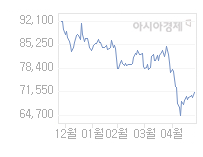

현재가

98,700

전일대비

1,900

등락률

-1.89%

거래량

1,281,281

전일가

100,600

2024.06.13 15:30 장중(20분지연)

관련기사

80조 시장 잡아라…LG전자, 글로벌 '공조 엔지니어' 年3만명 육성XR 시장 느린 성장세에…LG전자, 사업화 시기 늦춘다코스피, 外人 매수에 강보합 마감…SK하이닉스·한미반도체 신고가

close

현재가

98,700

전일대비

1,900

등락률

-1.89%

거래량

1,281,281

전일가

100,600

2024.06.13 15:30 장중(20분지연)

관련기사

80조 시장 잡아라…LG전자, 글로벌 '공조 엔지니어' 年3만명 육성XR 시장 느린 성장세에…LG전자, 사업화 시기 늦춘다코스피, 外人 매수에 강보합 마감…SK하이닉스·한미반도체 신고가

close

가 1분기 영업 실적에서 전분기 대비 흑자전환 할 것으로 예상된다고 밝히고 13만4000원과 매수의견을 유지했다.

박성민 애널리스트는 “휴대폰 사업이 제품 믹스 개선을 통한 ASP(평균판매단가) 상승으로 적자 폭이 대폭 감소됐으며, TV 사업은 불안정한 수요가 이어지고 있음에도 불구하고 전분기 재고감소 효과로 흑자 전환할 것으로 보인다”고 말했다.

또 1분기 턴어라운드 이후 분기별 영업 실적은 개선세를 이어 나간다는 전망이다. 박 애널리스트는 “백색 가전 수요가 성수기에 진입했고, 스마트폰 비중이 확대되고 있다”며 “TV 사업 역시 출하량 증가와 함께 LED 및 3D TV 확대에 따른 경쟁력 강화에 힘을 받아 수익성이 개선된 것”이라고 내다봤다.

주력 제품의 경쟁력이 강화되고 있는 모습도 긍정적이라는 평가다. 박 애널리스트는 “스마트폰의 풀 라인업(Full Line-up)을 확보했고, LED 및 3D TV 확대와 같은 주력 제품의 경쟁력이 강화되고 있다”고 덧붙였다.

지선호 기자 likemore@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![이게 왜 진짜?…인천공항 내부서 테니스치는 커플[영상]](https://cwcontent.asiae.co.kr/asiaresize/269/2024061310030015099_1718240581.jpg)

![[초동시각]법, 많이 만드는 게 능사 아니다](https://cwcontent.asiae.co.kr/asiaresize/269/2024061309480788345A.jpg)

![[시시비비]무엇을 위한 지구당인가](https://cwcontent.asiae.co.kr/asiaresize/269/2024061310093228215A.jpg)

![[기자수첩]최저임금위, 올해도 소상공인 울릴 건가](https://cwcontent.asiae.co.kr/asiaresize/269/2024061311280847625A.jpg)

![[포토] 영등포경찰서 출석한 최재영 목사](https://cwcontent.asiae.co.kr/asiaresize/113/2024061310154615165_1718241345.jpg)

![[포토] 시원하게 나누는 '情'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061211082413785_1718158104.jpg)

![[포토] 조국혁신당 창당 100일 기념식](https://cwcontent.asiae.co.kr/asiaresize/276/2024061110361612121_1718069776.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/113/2022050709291858154_1651883359.jpg)

![[뉴스속 인물]"정치는 우리 역할 아니다" 美·中 사이에 낀 ASML 신임 수장](https://cwcontent.asiae.co.kr/asiaresize/276/2024060715292898848_1717741768.jpg)

![[뉴스속 용어]고국 온 백제의 미소, ‘금동관음보살 입상’](https://cwcontent.asiae.co.kr/asiaresize/276/2024060516103597388_1717571435.jpeg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.