[아시아경제 박미주 기자]SK증권은 22일

삼성SDI

삼성SDI

006400

|

코스피

증권정보

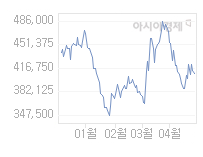

현재가

411,000

전일대비

13,000

등락률

-3.07%

거래량

89,408

전일가

424,000

2024.05.21 09:50 장중(20분지연)

관련기사

코스피, 기관 순매수에 상승…2740선 회복코스피, 개인 홀로 '사자'…2740선 약보합세코스피, 관망세 유지하며 2730선 마감

close

현재가

411,000

전일대비

13,000

등락률

-3.07%

거래량

89,408

전일가

424,000

2024.05.21 09:50 장중(20분지연)

관련기사

코스피, 기관 순매수에 상승…2740선 회복코스피, 개인 홀로 '사자'…2740선 약보합세코스피, 관망세 유지하며 2730선 마감

close

에 대해 3분기부터 실적이 개선될 것이라며 투자의견 '매수', 목표주가 22 만원을 제시했다.

정한섭 SK증권 연구원은 "▲3분기부터 실적 개선 ▲BMW i3 판매 본격화로 전기차 시장 성장에 대한 수혜 ▲제일모직의 전자재료 및 케미칼 사업부가 전사 실적 개선 기여 ▲전자재료 사업부 강화로 삼성SDI·삼성전자·삼성디스플레이 공급 제품 포트폴리오 개선 ▲계열사 지분 정리 및 삼성에버랜드(현 제일모직) 상장시 수혜 등의 이유로 매수를 추천한다"며 "목표주가에서 지분가치 할인은 제거했다"고 전했다.

2분기 삼성SDI와 옛 제일모직의 실적은 전분기 대비 소폭 개선되는 것에 그칠 것으로 전망했다. 2분기 삼성SDI는 매출액 1조2100억원, 영업이익은 198억원을 기록하고 제일모직은 매출액 1조1800억원, 영업이익 375억원을 기록할 것으로 예상했다.

3분기부터는 개선될 것으로 봤다. 정 연구원은 "삼성 SDI 와 제일모직 실적은 3분기부터 합산 반영되는데 이때부터 IT 수요가 회복되면서 하반기 합산 실적은 2 분기 대비 개선될 것"이라며 "제품별로 소형 2 차전지, 편광판 등의 마진이 개선될 것"이라고 분석했다.

2015년은 전사 매출액은 10조1700억원, 영업이익은 4944억원으로 추정했다. 정 연구원은 "제일모직 실적이 연간으로 반영되면서 삼성 SDI 실적을 수치적으로 증가시키는 효과가 있을 것"이라며 "보수적인 실적 추정치로 판단되고, 전자재료·중대형 2 차전지 사업부 신제품 매출 가시화에 따라 실적 추정치의 상향이 가능할 것"이라고 판단했다.

또 삼성SDI가 삼성그룹의 핵심 전자재료 업체로 성장할 것이라고 했다. 정 연구원은 "제일모직 시절부터 반도체·LCD·OLED·2 차전지 등 삼성그룹 전자계열사가 글로벌 점유율 1~2 위를 하고 있는 제품들의 전자재료를 공급하고 있었다"며 "OLED 공급 지속과 함께 2 차전지 분리막·반도체 신제품 양산 등을 통해 삼성 그룹의 핵심 소재 업체뿐만 아니라 글로벌 전자재료 업체로의 성장이 가능할 것"이라고 짚었다. 이어 "특히 합병법인에 대한 시너지 효과는 2차전지 전자재료의 빠른 양산에 있을 것"이라고 덧붙였다.

박미주 기자 beyond@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[포토] 삼성SDI 소재부문 '행복한 방 만들기'](https://cwcontent.asiae.co.kr/asiaresize/37/201407181011136886796A_1.jpg)

!["밥도 청소도 다 해주니" 살던 집 월세로 돌리고 들어왔다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816194744553_1713424787.jpg)

![[시시비비] 정부가 걸러낸다던 직구](https://cwcontent.asiae.co.kr/asiaresize/269/2024052108340949539A.jpg)

![[초동시각]다시 꺼내보는 윤대통령의 부동산 공약](https://cwcontent.asiae.co.kr/asiaresize/269/2024052010093629988A.jpg)

![[기자수첩]아버지가 남긴 유언장의 의미](https://cwcontent.asiae.co.kr/asiaresize/269/2024052011210375264A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/276/2024051710344375166_1715909684.jpg)

![[포토] 검찰 출두하는 날 추가 고발](https://cwcontent.asiae.co.kr/asiaresize/113/2024052014240477369_1716182644.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]이란 대통령 사망에 '이란 핵합의' 재추진 안갯속](https://cwcontent.asiae.co.kr/asiaresize/113/2024052016362977701_1716190588.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/276/2024051615230174137_1715840581.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["중산층도 입주 못한다" 순자산 4억원 이상 있어야[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042416234850936_1713943428.jpeg)