갑작스러운 목표주가 급하향..투자자들 멘붕

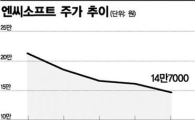

개인투자자 김분석씨(가명)는 최근 현대상사 보고서를 보고 뒷목을 잡았다. 한 증권사가 기존 3만6000원이던 목표가를 1만2000원으로 낮췄기 때문이다. 이 증권사는 연초 2만원을 훌쩍 넘던 주가가 이달 초 1만원선까지 밀리는 가운데도 3만6000원을 고수했었다. 투자의견은 당연히 '매수'. 6개월만에 갑작스레 목표가를 3분의 1로 줄인 것은 영업적자 규모가 시장 예상보다 클 것이란 이유에서였다. "적어도 목표가의 절반은 가겠지" 하는 마음으로 버티던 김씨로서는 맥이 풀릴 수밖에 없었다. 보고서가 나온 날 현대상선은 급기야 1만원도 무너졌고, 김씨는 뒤늦은 손절매로 대응할 수밖에 없었다.

실적 시즌을 맞아 증권사들이 분석기업에 대한 목표주가를 한꺼번에 절반 이하로 낮추는 일이 늘고 있다. 반토막은 기본이고, 현대상선처럼 3분의 1로 낮춰 투자자들을 패닉 상태에 빠지게 하기도 한다.

두 증권사가 기존 목표가의 절반 이하로 목표가를 내리기 직전, 현대상선은 1318억원의 1분기 영업적자를 발표했다. 실적발표에 증권사들이 실망하면서 목표가를 대폭 낮춘 것이다.

하지만 이를 바라보는 투자자들은 황당할 수밖에 없다. 현대상선은 2011년 2분기부터 영업적자가 지속되고 있다. 운임하락과 물동량 감소라는 구조적 문제는 갑자기 불거진 문제가 아니다. 그런데도 현 주가보다 배 이상 되는 목표가를 유지하다가 갑자기 절반 이하로 낮추는 것은 투자자들을 우롱하는 것가 다를 바 없다는 지적이다.

현대상선뿐 아니다. 지난달 실적을 발표한 GS건설에 대해서도 증권사들은 한꺼번에 목표가를 절반 수준으로 낮춰 빈축을 샀다. 메리츠종금증권이 불과 2주일여만에 7만7500원이던 목표가를 3만5400원으로 낮춘 것을 비롯해 대다수 증권사들이 불과 1~2주 만에 7만원 안팎이던 목표가를 3만원대로 낮췄다. 한화투자증권은 불과 이틀만에 7만원이던 목표가를 3만8000원으로 낮추기도 했다.

증시 한 관계자는 "증권사들이 회사들의 장밋빛 전망에 근거해 목표가를 높게 잡은 목표가를 고수하다가 주가가 떨어질만큼 떨어진 후에야 한꺼번에 대폭 조정하는 것은 투자자들을 두번 죽이는 것"이라고 비판했다.

전필수 기자 philsu@

AD

이 기사와 관련있는 기사

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]포장 주문 수수료 논란의 이면](https://cwcontent.asiae.co.kr/asiaresize/269/2024061108163435394A.jpg)

![[시시비비]대통령의 입](https://cwcontent.asiae.co.kr/asiaresize/269/2024061109284257950A.jpg)

![[기자수첩]'이제부터라도' 바이오 안보 제대로 하라](https://cwcontent.asiae.co.kr/asiaresize/269/2024061110552579897A.jpg)

![[포토] 조국혁신당 창당 100일 기념식](https://cwcontent.asiae.co.kr/asiaresize/113/2024061110361612121_1718069776.jpg)

![[포토] '더위엔 역시 나무 그늘이지'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061014313910983_1717997500.jpg)

![[포토] 6월인데 도로는 벌써 '이글이글'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061011584310783_1717988324.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/113/2022050709291858154_1651883359.jpg)

![[뉴스속 인물]"정치는 우리 역할 아니다" 美·中 사이에 낀 ASML 신임 수장](https://cwcontent.asiae.co.kr/asiaresize/276/2024060715292898848_1717741768.jpg)

![[뉴스속 용어]고국 온 백제의 미소, ‘금동관음보살 입상’](https://cwcontent.asiae.co.kr/asiaresize/276/2024060516103597388_1717571435.jpeg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.