[아시아경제 김유리 기자]

SK텔레콤

SK텔레콤

017670

|

코스피

증권정보

현재가

52,300

전일대비

500

등락률

+0.97%

거래량

131,505

전일가

51,800

2024.05.20 10:44 장중(20분지연)

관련기사

"폰 팔겠다고 장애인·노인에게"…통신분쟁 5년간 KT가 가장 많아 "AI 중계로 골프 배워볼까"…SKT '에이닷 골프' 서비스 선봬 SKT, 사내 포털 'AI One' 오픈…구성원 AI 활용도 높인다

close

현재가

52,300

전일대비

500

등락률

+0.97%

거래량

131,505

전일가

51,800

2024.05.20 10:44 장중(20분지연)

관련기사

"폰 팔겠다고 장애인·노인에게"…통신분쟁 5년간 KT가 가장 많아 "AI 중계로 골프 배워볼까"…SKT '에이닷 골프' 서비스 선봬 SKT, 사내 포털 'AI One' 오픈…구성원 AI 활용도 높인다

close

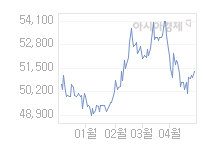

의 주가가 직전 2거래일 연속 장 중 52주 신저가 기록을 다시 쓰는 등 부진한 모습을 보이면서 투자자들의 우려가 깊어지고 있다. 전문가들은 통신사들의 롱텀에볼루션(LTE) 가입자 경쟁이 이어지고 있는 데다 요금인하 등 규제이슈 역시 지속될 것으로 예상돼 다음 달까지는 주가가 추가하락해도 선뜻 매수에 나서기 힘들다는 분석을 내놓고 있다.

23일 한국거래소에 따르면 SK텔레콤의 주가는 올 들어 9% 이상 빠졌다. 지난 22일에는 장 중 12만5500원까지 내려가며 지난해 8월 폭락 당시의 52주 신저가 기록(9일 장 중 12만6500원)을 이틀째 밑돌았다. 이는 지난해 5월 고점에서 23% 이상 조정 받은 수준이다.

금융투자업계 관계자들이 가장 우려하는 부분은 올해 2분기 실적 역시 부진할 것으로 예상된다는 점이다. SK텔레콤의 올해 1분기 국제회계기준(IFRS) 연결기준 매출액은 전년동기대비 2% 증가한 3조9900억원, 영업이익은 26.4% 줄어든 4523억원으로 시장 추정치(컨센서스)를 밑돌았다. 2분기에도 시장 기대를 만족시키기 힘들 것으로 평가되고 있다. 에프앤가이드에 따르면 SK텔레콤 2분기 실적에 대한 증권사들의 컨센서스는 매출액 4조496억원, 영업이익 5336억원 수준에서 형성돼 있다.

김동준 유진투자증권 애널리스트는 "2분기 영업이익은 전년동기대비 35% 이상 감소한 4230억원 수준으로 매우 부진할 것으로 본다"며 "경쟁사 KT가 LTE 전국망을 구축하면서 통신3사간 LTE 경쟁이 본격화될 것으로 보이는 데다 LTE 전국망 조기 구축 경쟁으로 인한 감가상각비 증가가 예상되기 때문"이라고 짚었다. 이에 따라 2분기 실적이 연중 바닥 수준이라는 것이 확인됨과 동시에 통신주 배당투자의 최적기로 접어드는 7~8월 직전까지는 비중확대 타이밍이 아니라는 판단이다.

최남곤 동양증권 애널리스트 역시 "LTE 효과를 좋게 본다면 LG유플러스가 더 나은 선택일 수 있고, SK하이닉스에 대한 전망이 긍정적이라면 SK하이닉스를 매수하면 된다"며 "이같은 점이 SK텔레콤 주가 반전이 쉽지 않을 이유"라고 평가했다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!['실버타운 실패' 후 사업자도, 노인도 등 돌렸다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816203544557_1713424834.jpg)

![[청춘보고서]관두고 시작하면 늦는다…'사짜 전쟁' 뛰어드는 직장인들](https://cwcontent.asiae.co.kr/asiaresize/269/2023010614421176431_1672983731.jpg)

!["집? 요양원?" 갈림길에 선 당신…살 곳이 없다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024040315211627877_1712125276.jpg)

![[시시비비]반도체 회복 축포는 이르다](https://cwcontent.asiae.co.kr/asiaresize/269/2024052009144141367A.jpg)

![[시론]'우원식 승리'가 말하는 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024051707341056862A.jpg)

![[초동시각]다시 꺼내보는 윤대통령의 부동산 공약](https://cwcontent.asiae.co.kr/asiaresize/269/2024052010093629988A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/113/2024051710344375166_1715909684.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/113/2024051615230174137_1715840581.jpg)

![[뉴스속 용어]머스크, 엑스 검열에 대해 '체리 피킹'](https://cwcontent.asiae.co.kr/asiaresize/276/2024040407120328400_1712182324.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.