[아시아경제 조강욱 기자] 한화투자증권은 10일

한국타이어앤테크놀로지

한국타이어앤테크놀로지

161390

|

코스피

증권정보

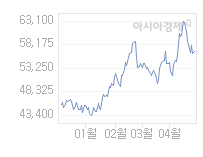

현재가

44,050

전일대비

300

등락률

+0.69%

거래량

1,933,636

전일가

43,750

2024.05.08 15:30 장중(20분지연)

관련기사

[특징주] 한국타이어·한온시스템, 장 초반 동반 약세[클릭 e종목]"한국타이어, 한온시스템 인수 '시너지 불분명'…투자의견 ↓"한국타이어, 한온시스템 경영권 확보…첨단기술 시너지 노린다(종합)

close

현재가

44,050

전일대비

300

등락률

+0.69%

거래량

1,933,636

전일가

43,750

2024.05.08 15:30 장중(20분지연)

관련기사

[특징주] 한국타이어·한온시스템, 장 초반 동반 약세[클릭 e종목]"한국타이어, 한온시스템 인수 '시너지 불분명'…투자의견 ↓"한국타이어, 한온시스템 경영권 확보…첨단기술 시너지 노린다(종합)

close

에 대해 2분기를 저점으로 빠른 회복이 예상된다며 투자의견 매수, 목표주가 7만3000원을 유지했다.

한국타이어의 2분기 매출액은 지난해 같은 기간보다 3.5% 감소한 1조6700억 원을 기록했다. 중국과 유럽에서 교체타이어의 수요가 증가하면서 판매 물량이 1.0% 늘었지만 환율이 4.0% 감소했고 4월에 있었던 1차 판가 인상도 본격적으로 반영되지 않았기 때문이라는 분석이다.

영업이익은 지난해 2분기 보다 34.4% 감소한 2040억 원을, 영업이익률은 지난해 2분기 18.0%에서 크게 하락한 12.2%를 기록했다. 이는 시장 컨센서스를 하회한 수치다. 환율이 부정적으로 작용한 데다 1분기에 급등한 고무 가격이 이연돼서 원가에 반영됐기 때문이라는 평가다. 또 중국, 미국에서 현대o기아차의 가동률이 급감하여 신차(OE) 타이어 수요가 감소한 것도 실적에 부정적으로 작용한 것으로 분석됐다.

하지만 3분기부터 2차 판가 인상이 시작되고 미국 테네시 공장이 가동되면서 지난 1년간 성장을 멈춘 매출액이 의미 있게 증가할 것으로 기대됐다. 또 투입 원가 하락으로 수익성도 개선될 것으로 예상됐다. 전반적으로 지난해 3분기 수준의 이익은 달성하기 어려우나 올해 2분기를 저점으로 가파른 회복이 전망됐다.

한국타이어의 3, 4분기는 교체 타이어 수요가 견조한 데다, 낮아진 투입 원가에 추가적인 판가 인상으로 실적이 빠르게 개선될 것으로 예상됐다. 장기적으로 SUV 타이어가 동사의 고성장을 이끌 것이라는 전망도 변함이 없다는 평가다.

류연화 한화투자증권 연구원은 "2분기 실적이 예기치 못한 고무가격의 변동으로 기대치를 벗어났고 이익 전망도 소폭 하향 조정됐지만 투자의견과 목표주가를 낮출 정도는 아니라고 판단한다"면서 "기존의 긍정적인 투자의견 Buy와 목표주가 7만 3000원을 유지한다"고 진단했다.

조강욱 기자 jomarok@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시론]인구시계 멈추는데 여야가 따로 없다](https://cwcontent.asiae.co.kr/asiaresize/269/2024050808431499939A.jpg)

![[논단]대표되지 못하는 ‘미래세대’의 대표성 확보 방안](https://cwcontent.asiae.co.kr/asiaresize/269/2024050811164253607A.jpg)

![[걸으며 서울을 생각하다]대학 도시 서울, 핫플레이스의 흥망](https://cwcontent.asiae.co.kr/asiaresize/269/2024050811232311581A.jpg)

![[포토] 건강보험 의료수가 인상분 반영 '약값 상승'](https://cwcontent.asiae.co.kr/asiaresize/113/2024050812235164565_1715138631.jpg)

![[힙플힙템] 입지 않고 메는 ‘패딩백’…11만개 판 그녀](https://cwcontent.asiae.co.kr/asiaresize/276/2024050308094660391_1714691386.png)

![[포토] 꽃처럼 찬란한 어르신 '감사해孝'](https://cwcontent.asiae.co.kr/asiaresize/113/2024050810092264261_1715130562.jpg)

![[포토] '다시 일상으로'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050708382562529_1715038706.jpg)

![앞 유리에 '찰싹' 강제 제거 불가능한 불법주차 단속장치 도입될까 [뉴스속 용어]](https://cwcontent.asiae.co.kr/asiaresize/113/2024050714422063278_1715060541.jpg)

![[뉴스속 용어]'네오탐'이 장 건강 해친다?](https://cwcontent.asiae.co.kr/asiaresize/276/2024043014175057442_1714454270.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.