[아시아경제 진희정 기자]한국투자증권은 11일

카카오

카카오

035720

|

코스피

증권정보

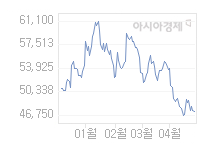

현재가

44,600

전일대비

850

등락률

-1.87%

거래량

557,204

전일가

45,450

2024.05.24 10:41 장중(20분지연)

관련기사

[특징주]카카오페이 신저가…과징금 철퇴에 그룹주 동반약세카카오 노조에 카카오게임즈·VX 합류…단체교섭 진행카카오 톡학생증, 출시 1년 만에 발급 100만명 돌파

close

현재가

44,600

전일대비

850

등락률

-1.87%

거래량

557,204

전일가

45,450

2024.05.24 10:41 장중(20분지연)

관련기사

[특징주]카카오페이 신저가…과징금 철퇴에 그룹주 동반약세카카오 노조에 카카오게임즈·VX 합류…단체교섭 진행카카오 톡학생증, 출시 1년 만에 발급 100만명 돌파

close

에 대해 모바일 분야에 대한 투자 확대와 글로벌 시장 공략 등 중장기 성과가 예상된다며 투자의견 매수와 목표주가 10만7000원을 유지했다.

다음의 3분기 매출액과 영업이익은 전분기 대비 각각 2.1%, 14.9% 감소한 1297억원, 203억원을 기록해 컨센서스를 각각 2.7%, 6.5% 하회했다.

홍종길 한투증권 연구원은 "검색광고 매출이 전년동기대비 43.8% 증가했으나 전분기대비로는 2.3% 감소해 기대에 미치지 못했다"며 "올해 실적 가이던스(매출액 20~22% 증가, 영업이익률 1.7%)를 매출의 90%와 연관된 광고 경기 부진, 게임 출시 지연 및 취소 등으로 충족하지 못할 가능성이 있다"고 밝혔다.

하지만 모바일 광고 자회사들의 실적 확대가 예상되는 것은 긍정적으로 평가했다. 홍 연구원은 "지난 7월에 인수한 모바일 광고 업체인 티앤케이 팩토리가 연결대상에 포함되면서 모바일 광고 매출성과가 확대됐다"며 "모바일 리워드 광고 시장 규모가 고성장하는 가운데 티엔케이가 시장점유율 2위에, 1위 업체와도 제휴를 맺고 있다"고 설명했다.

이어 그는 "모바일 디스플레이 광고인 아담(AD@m)과의 결합으로 광고주들의 ROI를 상승시킬 수 있어 성과 확대가 기대된다"고 덧붙였다.

한편 최세훈 다음 대표이사는 3분기 실적 발표 컨퍼런스 콜에서 내년 전략적 투자를 1000억원 이상으로 확대할 계획이라고 밝혔다.

진희정 기자 hj_jin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비]밥 주는 아파트서 엿본 초고령화 사회의 해법](https://cwcontent.asiae.co.kr/asiaresize/269/2024052409453706924A.jpg)

![[초동시각]재생에너지 '잃어버린 2년'이 남긴 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024052310195042091A.jpg)

![[기자수첩]美, 중 철강 관세인상…위기의 韓기업](https://cwcontent.asiae.co.kr/asiaresize/269/2024052312180817155A.jpg)

![[아경포토] 이용객 가장 많은 서울 지하철역은?](https://cwcontent.asiae.co.kr/asiaresize/113/2024052312490982079_1716436149.jpg)

![[포토] '단오, 단 하나가 되다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052212574980519_1716350269.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/276/2024052110054978464_1716253549.jpg)

![[뉴스속 용어]美 반대에도…‘글로벌 부유세’ 논의 급물살](https://cwcontent.asiae.co.kr/asiaresize/113/2023060410464752599_1685843207.jpg)

![[뉴스속 용어]서울 시내에 속속 설치되는 'DTM'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052215584980971_1716361129.jpg)

![[뉴스속 용어]"가짜뉴스 막아라"…'AI 워터마크'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052116252279290_1716276321.png)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

![부도에 폐가처럼 변한 헬스장…5억 손해보고 젊은이에게 팔린 '노인주택'[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024052309432881707_1716425008.jpg)