[아시아경제 임철영 기자]NH투자증권이 19일

두산

두산

000150

|

코스피

증권정보

현재가

202,000

전일대비

1,000

등락률

+0.50%

거래량

74,448

전일가

201,000

2024.06.11 15:30 장마감

관련기사

국민연금이 담은 '밸류업' 증권주는 키움·삼성…이유는두산연강재단, 고교 장학생 557명에 5.6억원 장학금[특징주] 두산에너빌리티, SMR 호재에 52주 신고가

close

현재가

202,000

전일대비

1,000

등락률

+0.50%

거래량

74,448

전일가

201,000

2024.06.11 15:30 장마감

관련기사

국민연금이 담은 '밸류업' 증권주는 키움·삼성…이유는두산연강재단, 고교 장학생 557명에 5.6억원 장학금[특징주] 두산에너빌리티, SMR 호재에 52주 신고가

close

에 대해 2분기 실적이 시장 기대치를 소폭 하회했으나 자체사업 영업이익은 연료전지 고성장, 면세 손실 축소 등을 통해 하반기 본격화될 전망이라며 목표주가를 16만8000원으로 상향조정한다고 밝혔다. 투자의견은 매수를 유지했다.

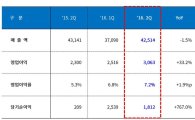

두산의 2분기 매출액은 전년 동기 대비 1% 줄어든 4조2514억원, 영업이익은 33% 감소한 3063억원을 기록해 컨센서스를 소폭 하회했다. 다만 주요 연결계열사들의 실적은 시장 컨센서스를 상회했다.

김동양 연구원은 "자체사업 매출액은 전년 동기 대비 15% 증가한 5954억원, 영업이익은 13% 감소한 354억원으로 기대수준을 충족했다"며 "면세점 손실이 컸고, 연료전지도 해외 대형프로젝트 매출개시 지연으로 부진했으나 전자는 고부가제품 다변화와 비중증가에 따른 강세 지속, 산업차량도 신기종 출시를 통해 전년 동기 국내 배기가스 규제 강화를 앞둔 일시적 매출확대 영향에서 벗어나기 시작했다"고 설명했다.

하반기에는 면세점 손실 축소와 연료전지 고성장세를 전망했다. 하반기 자체사업 분기 영업이익은 518억원, 585억원으로 추정했다.

김 연구원은 "전자가 성공적인 고부가 제품 다변화를 통해 스마트폰 신제품 출시 사이클에 따른 분기별 편차를 극복하고 200억원 내외의 안정적인 영업이익을 시현할 것"이라며 "10월 그랜드 오픈 예정인 면세점이 일 매출액 5억원대까지 상승하면서 손실을 축소하고 있고 연료전지 역시 하반기 수주와 매출 집중으로 실적 개선세를 주도할 전망"이라고 말했다.

이어 "2016년 영업이익은 전년 동기 대비 16% 늘어난 1797억원, 2017년 영업이익은 전년 대비 31% 증가한 2352억원으로 추정한다"며 "자체사업 영업이익 성장을 통한 주당 배당금 확대, 자사주 소각 등 주주가치 제고도 기대된다"고 덧붙였다.

임철영 기자 cylim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]포장 주문 수수료 논란의 이면](https://cwcontent.asiae.co.kr/asiaresize/269/2024061108163435394A.jpg)

![[시시비비]대통령의 입](https://cwcontent.asiae.co.kr/asiaresize/269/2024061109284257950A.jpg)

![[기자수첩]'이제부터라도' 바이오 안보 제대로 하라](https://cwcontent.asiae.co.kr/asiaresize/269/2024061110552579897A.jpg)

![[포토] 조국혁신당 창당 100일 기념식](https://cwcontent.asiae.co.kr/asiaresize/113/2024061110361612121_1718069776.jpg)

![[포토] '더위엔 역시 나무 그늘이지'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061014313910983_1717997500.jpg)

![[포토] 6월인데 도로는 벌써 '이글이글'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061011584310783_1717988324.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/113/2022050709291858154_1651883359.jpg)

![[뉴스속 인물]"정치는 우리 역할 아니다" 美·中 사이에 낀 ASML 신임 수장](https://cwcontent.asiae.co.kr/asiaresize/276/2024060715292898848_1717741768.jpg)

![[뉴스속 용어]고국 온 백제의 미소, ‘금동관음보살 입상’](https://cwcontent.asiae.co.kr/asiaresize/276/2024060516103597388_1717571435.jpeg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.