13일 오전 9시 7분 한진해운은 전일대비 1.33% 내린 2만9700원을 기록중이다. 5거래일 연속 하락세다.

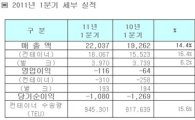

김승철 애널리스트는 "한진행운의 지난 1분기 매출액은 전년동기 대비 14.4% 증가한 2조2037억원이었고, 영업적자는 전년의 64억원에서 116억원으로 확대됐다"며 "수송량은 미주와 유럽노선이 각각 4.7%와 23.3% 증가했으나 평균 운임은 1% 상승에 그쳤고, 유류비가 20% 증가해 실적개선이 지연됐다"고 분석했다.

이트레이드증권도 기대 이하의 분기 실적과 컨테이너 운임 반등 지연을 고려해 한진해운에 대한 목표주가를 종전의 4만8000원에서 4만2000원으로 하향했다.

대우증권도 한진해운의 목표주가를 기존의 5만1500원에서 4만6000원으로 10.7% 하향했다.

목표주가 하향은 올 예상 BPS에 적용 PBR을 1.4배로 낮췄기 때문이라고 밝혔다.

신민석 애널리스트는 "컨테이너 운임은 저점을 확인하고 있으며, 3분기부터 성수기에 진입할 경우 상승 반전에 성공할 것"이라며 "운임 상승에 따른 주가 강세 전환은 유효하다"고 판단했다.

이초희 기자 cho77love@

AD

이 기사와 관련있는 기사

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!['최고 12% 금리' 입소문 퍼졌다...용띠맘 사이에서 난리난 적금[1mm금융톡]](https://cwcontent.asiae.co.kr/asiaresize/269/2024051614163873970_1715836599.png)

![[초동시각]일본이 넘보는 한국의 디지털 영토 '라인(LINE)'](https://cwcontent.asiae.co.kr/asiaresize/269/2024051710161140029A.jpg)

![[시론]'우원식 승리'가 말하는 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024051707341056862A.jpg)

![[기자수첩]납골당 이전, '당근'하라는 업체](https://cwcontent.asiae.co.kr/asiaresize/269/2024051713281682431A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/113/2024051710344375166_1715909684.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/113/2024051615230174137_1715840581.jpg)

![[뉴스속 용어]머스크, 엑스 검열에 대해 '체리 피킹'](https://cwcontent.asiae.co.kr/asiaresize/276/2024040407120328400_1712182324.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["34층 한강뷰 아파트" 내 집 마련 꿈 앗아간 400억원대 분양사기[경제범죄24時]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042513164652235_1714018607.jpg)

!["스마트폰이 韓청년 망가뜨리는데 왜 대책 없나"…英 경제학자의 일침[청년고립24시]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041619493641797_1713264575.jpg)