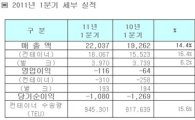

양지환 연구원은 "3분기는 컨테이너해운업의 전통적인 성수기로 운임이 상승하면 1분기 실적을 바닥으로 3분기까지 개선추세에 진입할 것"이라고 분석했다.

양 연구원은 "K-IFRS를 도입하면서, 영업과 관련한 외화환산차손익, 파생상품손익 등이 기타영업손익으로 74억원 반영된 점과 선박수리비용의 자본화 등을 감안한다면 K-GAAP 기준 영업손실은 200억원 이상으로 추정된다"고 설명했다.

양 연구원은 영업이익이 적자를 기록한 이유로 유가상승에 따른 연료유류비 상승, 컨테이너선확대에 따른 용선료 증가, 화물변동비 증가 등을 꼽았다.

지선호 기자 likemore@

AD

이 기사와 관련있는 기사

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비]밥 주는 아파트서 엿본 초고령화 사회의 해법](https://cwcontent.asiae.co.kr/asiaresize/269/2024052409453706924A.jpg)

![[초동시각]재생에너지 '잃어버린 2년'이 남긴 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024052310195042091A.jpg)

![[기자수첩]美, 중 철강 관세인상…위기의 韓기업](https://cwcontent.asiae.co.kr/asiaresize/269/2024052312180817155A.jpg)

![[아경포토] 이용객 가장 많은 서울 지하철역은?](https://cwcontent.asiae.co.kr/asiaresize/113/2024052312490982079_1716436149.jpg)

![[포토] '단오, 단 하나가 되다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052212574980519_1716350269.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/276/2024052110054978464_1716253549.jpg)

![[뉴스속 용어]美 반대에도…‘글로벌 부유세’ 논의 급물살](https://cwcontent.asiae.co.kr/asiaresize/113/2023060410464752599_1685843207.jpg)

![[뉴스속 용어]서울 시내에 속속 설치되는 'DTM'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052215584980971_1716361129.jpg)

![[뉴스속 용어]"가짜뉴스 막아라"…'AI 워터마크'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052116252279290_1716276321.png)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

![부도에 폐가처럼 변한 헬스장…5억 손해보고 젊은이에게 팔린 '노인주택'[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024052309432881707_1716425008.jpg)