[아시아경제 이선애 기자] 17일 코스피 시장에 화려하게 등판한 세계 1위 조선사

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

은 고(故) 현대그룹 정주영 회장이 1972년 설립한 국내 최대 규모의 조선업체다. 설립 13년만인 1985년 세계 1위로 올라선 이후 현재까지 세계 시장점유율 1위를 유지하고 있다. 증권가에서는 바라보는 주가 전망도 밝다.

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

은 고(故) 현대그룹 정주영 회장이 1972년 설립한 국내 최대 규모의 조선업체다. 설립 13년만인 1985년 세계 1위로 올라선 이후 현재까지 세계 시장점유율 1위를 유지하고 있다. 증권가에서는 바라보는 주가 전망도 밝다.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

의 기업공개(IPO)로

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

그룹의 중간지주사이자

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

의 모회사인

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

에 그림자가 졌다. 지주사 할인에 따른 주주가치 희석 우려에 따른 것이다.

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

에 그림자가 졌다. 지주사 할인에 따른 주주가치 희석 우려에 따른 것이다.

◆

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

그림자= 통상 주요 자회사가 상장하면 지주사 주가는 급락한다. 모회사와 자회사가 모두 상장했을 때 시장에서 형성된 시가총액에 두 기업의 가치가 중복으로 계산되는 현상인 '더블 카운팅' 탓이다. 자회사 실적은 이미 모회사의 연결 기준 실적에도 반영돼 있어 상장한 기업의 자회사가 신규 IPO를 할 때 지주사의 주가에 악재로 작용한다고 본다.

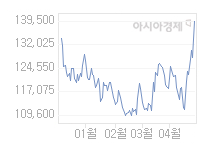

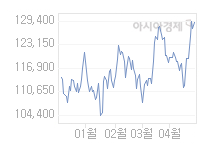

이날 11만8500원으로 시작한

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

주가는 오전 10시 기준 10만8500원까지 하락했다. 전일대비 8.44% 급락했다.

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

에 대한 우려는 애매한 위치 때문에 더욱 가중되는 특징이 있다.

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

은 최상위 지배회사가 아니다.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

지주가

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

그룹의 최상위 지배회사이고

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

이 조선부문 중간지주회사다.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

그룹의 지배구조를 보면 6월 말 기준

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

지주가 중간지주사인

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

의 지분 30.95%를 보유하고 있다.

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

은 비상장사인 현대삼호중공업의 지분 80.54%, 상장사인 현대미포조선의 지분 42.40%를 보유하고 있다.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

의 지분은 100%에서 이날 상장을 기점으로 79.7%로 낮아진다.

◆과도한 우려… '신재생 성장주'= 다만 시장에서는 과도한 우려는 지나치다고 평가한다. 조선업황이 개선되는 속도 등을 감안하면 지금의 주가 약세는 과도하다는 판단이다. 장기 성장성을 긍정적으로 바라보는 이유는 신재생 성장주라는 판단에서다.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

지주의 미래 성장계획에 따르면

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

은 그룹 전체의 기술개발(R&D)을 담당하고

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

은 조선분야 R&D와 기술의 제품화를, 현대삼호중공업과 현대미포조선은 생산에 특화하는 식으로 역할을 나눌 계획이다.

R&D에서 주목되는 점은 '신재생에너지'다. 장거리 운송에서 암모니아 선박이 대중화되면서

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

은 액화수소 탱크 및 운반선을 확대하고 수소 연료전지 발전과 연료전지 기반 전기 추진선도 개발할 계획이다. 풍력 분야에서도 2023년부터 울산, 동남권 부유식 해상풍력 실증사업 시작하고 CCS(탄소포집)과 수전해를 통한 그린수소 실증사업에 주요 사업자가 될 것으로 보인다.

이동헌 대신증권 연구원은 "

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

133,900

전일대비

600

등락률

-0.45%

거래량

46,972

전일가

134,500

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성

close

을 둘러싸고 자회사 상장에 따른 중간지주사의 할인 문제가 존재하지만, 업황이 회복되고 있고 시장의 친환경 혁신을 선도하고 있다"면서 "신사업이 가시화되는 시점에 주가가 재평가될 것"이라고 기대했다.

다만 투자의견은 '매수'를 유지했고 목표주가는 18만원에서 15만원으로 하향 조정했다. 이 연구원은 "목표주가는 2021년과 2022년 평균 주당순자산(BPS)에 목표 주가순자산비율(PBR) 1.0배를 적용한 것으로 자회사 상장에 따른 중간 지주사 할인을 반영했다"면서 "업황 회복 수혜가 기대되고, 세계 1위 조선사 그룹으로 시장의 친환경 혁신을 주도할 것"이라고 강조했다.

◆현대중공업의 차별화 경쟁력=

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

은 공모가가 함께 한국 '조선 빅3'을 구성하고 있는 대우조선해양이나 삼성중공업보다 저렴한 수준이라 IPO가 흥행한 세계 1위 조선소라는 점에 상장 이후 주가 흐름이 기대된다.

증권가는

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

이 친환경 선박 분야에서 경쟁력이 높고, 최근 증시에서 친환경 테마가 부각되고 있는 점을 감안하면 상승여력이 충분하다는 분석을 내놓고 있다.

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

은 지난 7~8일 진행한 일반 투자자 대상 공모주 청약에서 56조562억원의 청약 증거금을 끌어 모으며 405.5대1의 경쟁률을 나타냈다. 앞서 지난 2~3일 진행한 기관 투자자 대상 수요 예측에서는 1836대1의 경쟁률을 기록하며, 공모가를 희망 밴드 최상단인 6만원으로 확정지었다. 공모가 기준 시가총액은 5조3264억원이다. 증권업계에서는

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

의 기업가치로 6조원 수준이 거론됐다.

이날 시초가는 공모가인 6만원보다 5만1000원(85%) 높은 11만1000원에 형성됐다. 이후 급락세를 보이다 바로 상승세로 전환해 오전 10시 기준으로 주가는 최고 13만5000원까지 올랐다. 상장 첫날 유통 가능한

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

주식 수가 전체 주식 수의 9.6%인 853만8483주에 불과한 데 따른 영향으로 풀이된다.

김현 메리츠즈증권 연구원은

HD현대중공업

HD현대중공업

329180

|

코스피

증권정보

현재가

130,200

전일대비

0

등락률

0.00%

거래량

120,978

전일가

130,200

2024.05.20 10:05 장중(20분지연)

관련기사

권오갑 HD현대 회장, 모교 한국외대서 명예 경영학박사 받아[특징주]HD현대중공업, 최대주주 블록딜에 급락HD현대중공업 건조 호위함, 미-필리핀 합동훈련 참가

close

의 목표주가를 11만원으로 제시하며 "2023년까지의 선박 발주 확산, 낙관적 회복 등을 선반영하면 PBR 1.5배도 예측 가능하다"고 밝혔다.

최진영 NH투자증권 연구원은 "상장 이후 수주 전망, 그리고 낮은 밸류에이션을 감안할 때 상장 이후에도 양호한 주가흐름이 예상된다"면서 "조선주는 과거부터 수주 실적과 밸류에이션이 연동되는 경향이 있고 연말까지 카타르 LNG 본계약 등 추가 수주실적 개선이 예상된다"고 전망했다. 이어 "LNG선을 비롯한 고부가가치 선박에서 압도적 점유율을 확보하고 있으며 선박엔진 등 핵심 기자재를 자체적으로 생산 및 판매한다는 점에서 경쟁사와 차별화된다"면서 "하반기를 기점으로 흑자전환이 예상된다"고 분석했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[종목속으로]현대중공업(아들)과 한국조선해양(엄마)…미래는 밝다](http://www.asiae.co.kr/news/img_view.htm?img=2021091710250535194_1631841905.jpg)

![[종목속으로]현대중공업(아들)과 한국조선해양(엄마)…미래는 밝다](http://www.asiae.co.kr/news/img_view.htm?img=2021091710251235195_1631841912.jpg)

![[종목속으로]현대중공업(아들)과 한국조선해양(엄마)…미래는 밝다](http://www.asiae.co.kr/news/img_view.htm?img=2021091710251735196_1631841918.jpg)

!["강남 노인들 '여기 얼마냐' 묻지 않으세요"[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/93/2024040415564829596_1712213808.jpg) "강남 노인들 '여기 얼마냐' 묻지 않으세요"[시니...

마스크영역

"강남 노인들 '여기 얼마냐' 묻지 않으세요"[시니...

마스크영역

!['실버타운 실패' 사업자도, 노인도 등 돌렸다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816203544557_1713424834.jpg)

![[청춘보고서]관두고 시작하면 늦는다…'사짜 전쟁' 뛰어드는 직장인들](https://cwcontent.asiae.co.kr/asiaresize/269/2023010614421176431_1672983731.jpg)

!["집? 요양원?" 갈림길에 선 당신…살 곳이 없다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024040315211627877_1712125276.jpg)

![[시시비비]반도체 회복 축포는 이르다](https://cwcontent.asiae.co.kr/asiaresize/269/2024052009144141367A.jpg)

![[시론]'우원식 승리'가 말하는 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024051707341056862A.jpg)

![[초동시각]일본이 넘보는 한국의 디지털 영토 '라인(LINE)'](https://cwcontent.asiae.co.kr/asiaresize/269/2024051710161140029A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/113/2024051710344375166_1715909684.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/113/2024051615230174137_1715840581.jpg)

![[뉴스속 용어]머스크, 엑스 검열에 대해 '체리 피킹'](https://cwcontent.asiae.co.kr/asiaresize/276/2024040407120328400_1712182324.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.