[아시아경제 김민영 기자]NH투자증권은 28일

LG전자

LG전자

066570

|

코스피

증권정보

현재가

96,400

전일대비

2,300

등락률

+2.44%

거래량

463,903

전일가

94,100

2024.05.27 15:30 장중(20분지연)

관련기사

[클릭 e종목]"LG전자, AI전력 효율 수혜주‥실적 레벨업 기대"[2024 미래기업포럼]임우형 LG AI연구원 상무 "수요예측·신약 개발에 AI 쓴다" LG전자, 올레드 TV·사운드바 5년 연속 英최고 브랜드 선정

close

현재가

96,400

전일대비

2,300

등락률

+2.44%

거래량

463,903

전일가

94,100

2024.05.27 15:30 장중(20분지연)

관련기사

[클릭 e종목]"LG전자, AI전력 효율 수혜주‥실적 레벨업 기대"[2024 미래기업포럼]임우형 LG AI연구원 상무 "수요예측·신약 개발에 AI 쓴다" LG전자, 올레드 TV·사운드바 5년 연속 英최고 브랜드 선정

close

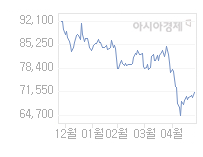

에 대해 당분간 현 주가 수준에서 등락을 지속할 것으로 예상된다며 목표주가를 8만원에서 6만5000원으로 내렸다. 투자의견은 '매수'를 유지했다.

고정우 NH투자증권 연구원은 "주가는 12개월 포워드 기준 PBR(주가순자산비율) 0.7배에 불과해 바닥권에 머물고 있으나, 단기적으로는 바닥권을 탈출할 단기 촉매도 부재한 상태"라며 "낮은 밸류에이션은 주가가 상승할 수 있는 ‘필요조건’일 뿐 상승을 담보할 수 있는 ‘충분조건’은 아니라고 판단했다"고 말했다.

3분기 연결기준 매출액은 전년동기대비 6% 감소한 13조2000억원, 영업이익은 4% 감소한 2832억원으로 잠정실적 발표와 유사했다. 3분기 연결 영업이익은 전분기 대비 하락했는데 이는 MC(스마트폰)부문 영업실적 악화가 지속됐기 때문이다. 반면 HE(TV)와 H&A (가전/에어컨)부문은 견고한 수익성을 유지했다.

고 연구원은 "글로벌 소비환경이 우호적이지 않았던 점을 감안하면 영업증대 효과보다 자체 경쟁력 강화효과가 더 컸던 것으로 추정된다"고 말했다.

4분기 영업이익은 전년동기대비 70% 감소한 1035억원으로 추정했다. MC부문 영업적자가 지속될 것으로 봤으며 HE 및 H&A는 비용 확대에 따른 이익감소를 예상했다. VC(전장부품)는 GM BOLT EV(전기차)향 부품 출하 확대 등으로 실적 개선 지속될 것으로 예상하나, 전사 이익 개선에 미치는 영향은 미미할 것으로 전망했다.

고 연구원은 "LG전자는 국내 경쟁업체 전략 스마트폰 단종에 따른 V20 수혜 크지 않을 것"이라며 "구글 픽셀, 화웨이 Mate9 등 4분기 안드로이드 진영 신규 스마트폰 출시에 따른 경쟁 심화, 스마트폰 산업 성숙기 진입에 따른 소비자 소비심리 변화 등을 예상하기 때문"이라고 말했다.

김민영 기자 argus@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["노인들만 사는 곳이 아니다"…젊은이들과 섞인 日칸칸모리[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024051008550167473_1715298901.jpg)

![[초동시각]부동산 PF '구조조정', 주사위는 던져졌다](https://cwcontent.asiae.co.kr/asiaresize/269/2024052710034204090A.jpg)

![[시론]데이터는 네이버에 있다](https://cwcontent.asiae.co.kr/asiaresize/269/2024052710055819524A.jpg)

![[논단]윤 대통령의 복잡한 심경](https://cwcontent.asiae.co.kr/asiaresize/269/2024052711085067699A.jpg)

![[이미지 다이어리] 딱따구리와 나무의 공생](https://cwcontent.asiae.co.kr/asiaresize/113/2024052701130884679_1716739989.jpg)

![[포토] 리창 중국 국무원 총리 방한](https://cwcontent.asiae.co.kr/asiaresize/276/2024052612230184418_1716693781.jpg)

![[포토] 고개 숙이는 가수 김호중](https://cwcontent.asiae.co.kr/asiaresize/276/2024052411325083456_1716517970.jpg)

![[뉴스속 용어]국회 통과 청신호 '고준위방폐장 특별법'](https://cwcontent.asiae.co.kr/asiaresize/113/2024052409375283147_1716511072.jpg)

![[뉴스속 용어]美 반대에도…‘글로벌 부유세’ 논의 급물살](https://cwcontent.asiae.co.kr/asiaresize/276/2023060410464752599_1685843207.jpg)

![[뉴스속 용어]서울 시내에 속속 설치되는 'DTM'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052215584980971_1716361129.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.