[아시아경제 김유리 기자]우리투자증권은 28일

하이트진로

하이트진로

000080

|

코스피

증권정보

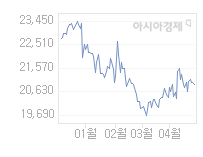

현재가

19,950

전일대비

0

등락률

0.00%

거래량

36,298

전일가

19,950

2024.05.29 11:01 장중(20분지연)

관련기사

7배 커진 증류식 소주 시장…'일품단심' 이효리, 구원투수 등판'그리웠다, 빨간 뚜껑'…옛날 포장 그대로 돌아온 '장수 브랜드'하이트진로, 일품진로 모델 이효리와 '일품단심' 캠페인

close

현재가

19,950

전일대비

0

등락률

0.00%

거래량

36,298

전일가

19,950

2024.05.29 11:01 장중(20분지연)

관련기사

7배 커진 증류식 소주 시장…'일품단심' 이효리, 구원투수 등판'그리웠다, 빨간 뚜껑'…옛날 포장 그대로 돌아온 '장수 브랜드'하이트진로, 일품진로 모델 이효리와 '일품단심' 캠페인

close

에 대해 가격 인상의 힘으로 큰 폭의 실적 호전이 나타나고 있다며 투자의견 '매수'와 목표주가 4만2000원을 유지했다.

한국희 애널리스트는 하이트진로의 올해 3·4분기 실적에 대해 합병에 따른 착시를 제거해도 상당히 양호한 실적이라고 진단했다.

하이트진로의 3분기 연결기준 매출액과 영업이익은 각각 5490억원, 595억원으로 전년동기대비 50.9%, 65.3% 증가했다. 조정 영업이익은 638억원을 달성했다. 한 애널리스트는 "지난해 9월1일자로 하이트맥주와 진로(소주) 합병으로 인한 외형 증가 효과로 전년 동기와의 정확한 비교는 어려우나 이를 고려해도 양호한 실적"이라고 평가했다.

맥주 부문이 국내 시장점유율 안정화와 지난 7월28일 가격 인상(5.93%)에 힙입어 영업이익 성장률 116% 수준을 기록했다. 소주 부문은 진로재팬의 막걸리 판매량 급감으로 매출액이 1.8% 감소한데다, 주정가격 인상(7월 말 5.6%)에 따른 원가 부담과 일회적 성격의 급여 비용 반영으로 영업이익률이 3.6%포인트 하락한 5.7%를 나타냈다.

한 애널리스트는 "3분기 실적은 주류 비즈니스에서의 가격 인상 효과를 극명하게 보여줬다"며 "맥주 부문 조정 영업이익률이 7.7%에서 15.4%로 급증한 것이 그 예"라고 짚었다. 조만간 소주 가격 인상도 단행될 가능성 높아 내년 조정 영업이익은 55.8% 증가할 것이라는 전망이다.

시장 점유율도 개선 추세다. 소주는 지난해 4분기(45.8%)를 저점으로 상승 트렌드 (3분기 48.7%, 10월 월간 50.0%)를 보이고 있고, 맥주 부문은 지난해 3분기 이후 45% 내외에서 안정화되고 있다는 설명이다.

그는 "역사적 저점 수준의 밸류에이션과 높아진 배당수익률(4.2%)을 고려해도 충분히 매력적인 재진입 시점"이라고 덧붙였다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["돈 없는 노인들 어디 가라고" 고령자 폭증하는데 '무방비 상태'[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024052812060486932_1716865565.jpeg)

![도시노인은 살던 집 손봐 '자택돌봄', 시골노인은 모여서 '함께돌봄'[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024040414542329426_1712210063.jpg)

![[시시비비]기생수와 민희진](https://cwcontent.asiae.co.kr/asiaresize/269/2024052909485135323A.jpg)

![[기자수첩]檢, 카카오 수사 서두르더니 재판은 느긋](https://cwcontent.asiae.co.kr/asiaresize/269/2024052910441946813A.jpg)

![[초동시각]고환율 시대의 안전판 '서학개미'](https://cwcontent.asiae.co.kr/asiaresize/269/2024052906400793176A.jpg)

![[포토] 수채화 같은 맑은 하늘](https://cwcontent.asiae.co.kr/asiaresize/113/2024052814342187134_1716874461.jpg)

![[이미지 다이어리] 딱따구리와 나무의 공생](https://cwcontent.asiae.co.kr/asiaresize/276/2024052701130884679_1716739989.jpg)

![[포토] 리창 중국 국무원 총리 방한](https://cwcontent.asiae.co.kr/asiaresize/276/2024052612230184418_1716693781.jpg)

![[뉴스속 용어]'거대언어모델(LLM)' 개발에 속도내는 엔씨소프트](https://cwcontent.asiae.co.kr/asiaresize/113/2022032415383891705_1648103918.jpg)

![[뉴스속 용어]급발진 재연 시험 결과 '사고기록장치' 신뢰성 의문?](https://cwcontent.asiae.co.kr/asiaresize/276/2024042208272146743_1713742041.jpg)

![[뉴스속 용어]국회 통과 청신호 '고준위방폐장 특별법'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052409375283147_1716511072.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.