[아시아경제 권성회 기자] SK증권은 4일

KCC

KCC

002380

|

코스피

증권정보

현재가

283,500

전일대비

3,000

등락률

+1.07%

거래량

52,377

전일가

280,500

2024.05.07 15:30 장중(20분지연)

관련기사

[클릭 e종목]KCC, 펀더멘탈 개선…목표가 40만원↑[특징주]KCC, 1분기 순익 4549억…전분기 대비 15배 ↑'모멘티브 기한내 상장 불발' KCC, FI 지분 매입用 4000억 조달

close

현재가

283,500

전일대비

3,000

등락률

+1.07%

거래량

52,377

전일가

280,500

2024.05.07 15:30 장중(20분지연)

관련기사

[클릭 e종목]KCC, 펀더멘탈 개선…목표가 40만원↑[특징주]KCC, 1분기 순익 4549억…전분기 대비 15배 ↑'모멘티브 기한내 상장 불발' KCC, FI 지분 매입用 4000억 조달

close

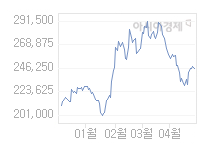

에 대해 보유주식 가치가 상승하고 있고 원재료 가격 하락이 긍정적이라며 목표주가를 기존 45만원에서 50만원으로 올렸다. 투자의견은 '매수'를 유지했다.

KCC 주가는 지난 2월6일 장중 한때 30만8000원까지 떨어졌다가 이달 3일 43만1000원으로 마감했다. 지난달 30일에는 44만4000원까지 오르기도 했다. 손지우 SK증권 연구원은 "기본적으로 코스피의 강세도 있지만, 투자유가증권(보유주식) 중

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

132,500

전일대비

4,200

등락률

+3.27%

거래량

279,702

전일가

128,300

2024.05.07 15:30 장중(20분지연)

관련기사

HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성HD한국조선해양, 중형가스운반선 4척 3899억원에 수주[미래기업포럼]AI가 선원 대체할까…'자율운항시대' 준비하는 HD한국조선해양

close

현재가

132,500

전일대비

4,200

등락률

+3.27%

거래량

279,702

전일가

128,300

2024.05.07 15:30 장중(20분지연)

관련기사

HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성HD한국조선해양, 중형가스운반선 4척 3899억원에 수주[미래기업포럼]AI가 선원 대체할까…'자율운항시대' 준비하는 HD한국조선해양

close

,

삼성물산

삼성물산

028260

|

코스피

증권정보

현재가

150,300

전일대비

4,300

등락률

+2.95%

거래량

251,625

전일가

146,000

2024.05.07 15:30 장중(20분지연)

관련기사

기관 매수세…코스피·코스닥 강보합삼성, 유전자치료제 기업 투자…美 라투스바이오코스피, 파월 발언 무난히 소화하며 약보합 마감

close

현재가

150,300

전일대비

4,300

등락률

+2.95%

거래량

251,625

전일가

146,000

2024.05.07 15:30 장중(20분지연)

관련기사

기관 매수세…코스피·코스닥 강보합삼성, 유전자치료제 기업 투자…美 라투스바이오코스피, 파월 발언 무난히 소화하며 약보합 마감

close

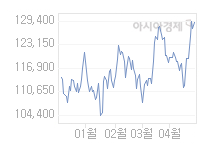

의 가치가 급반등한 것이 호재로 작용했다"고 분석했다.

이어 손 연구원은 "특히 현대중공업은 수주절벽으로 주가가 바닥을 이룬 지난해 이후 지속반등 추세가 가능할 것으로 판단되는 만큼 추가적인 상승동력을 낼 수 있을 것"이라고 전망했다.

원재료 가격 하락도 긍정적이다. 손 연구원은 "1분기까지만 하더라도 유가와 동반한 원재료 가격 상승이 KCC의 실적과 주가에 부담 요인으로 작용했지만, 2분기 중 유가와 함께 석유화학 제품가격이 동반 하락하면서 이런 요인을 해소했을 것으로 기대한다"고 말했다.

올해 2분기 영업이익은 전년 동기 대비 10.3% 줄어든 944억원을 기록할 것으로 추정됐다. 이는 전 분기보다는 32.5% 늘어난 수치다. 손 연구원은 "시장 예상치 948억원을 0.5% 밑도는, 사실상 기대치에 부합한 실적으로 판단한다"고 설명했다.

권성회 기자 street@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

"이 유전자 있으면 반드시 치매걸린다"…해외 연구...

마스크영역

"이 유전자 있으면 반드시 치매걸린다"…해외 연구...

마스크영역

![[시시비비]金사과의 교훈](https://cwcontent.asiae.co.kr/asiaresize/269/2024050714554713331A.jpg)

![[블룸버그 칼럼]시진핑 5년만 유럽순방 미션은 '구출'](https://cwcontent.asiae.co.kr/asiaresize/269/2024050711301140765A.jpg)

![[초동시각]](https://cwcontent.asiae.co.kr/asiaresize/269/2024050715060275597A.jpg)

![[힙플힙템] 입지 않고 메는 ‘패딩백’…11만개 판 그녀](https://cwcontent.asiae.co.kr/asiaresize/113/2024050308094660391_1714691386.png)

![[포토] 외국인환대행사, 행운을 잡아라](https://cwcontent.asiae.co.kr/asiaresize/276/2024050315185461222_1714717134.jpg)

![[포토] '다시 일상으로'](https://cwcontent.asiae.co.kr/asiaresize/113/2024050708382562529_1715038706.jpg)

![[포토] '공중 곡예'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050309421760682_1714696937.jpg)

![[포토] 우아한 '날갯짓'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050310424660856_1714700566.jpg)

![앞 유리에 '찰싹' 강제 제거 불가능한 불법주차 단속장치 도입될까 [뉴스속 용어]](https://cwcontent.asiae.co.kr/asiaresize/113/2024050714422063278_1715060541.jpg)

![[뉴스속 용어]'네오탐'이 장 건강 해친다?](https://cwcontent.asiae.co.kr/asiaresize/276/2024043014175057442_1714454270.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.