[아시아경제 진희정 기자]KTB투자증권은 16일 제약업종에 대해 3월 부진에도 1분기 실적이 양호해 올해 내수 처방시장 회복에 대한 기대감을 갖게 했다고 평가했다. 투자의견 '비중확대'를 유지하고, 최선호주로는

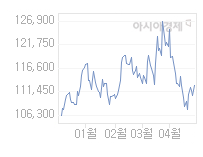

유한양행

유한양행

000100

|

코스피

증권정보

현재가

72,300

전일대비

400

등락률

+0.56%

거래량

263,695

전일가

71,900

2024.05.07 15:30 장중(20분지연)

관련기사

국내 제약업계 글로벌 악전고투…상위 회사 60% 해외법인 '적자'유한양행, '지구의 날' 맞아 숲가꾸기 활동 진행'폐암약 전쟁' 타그리소 vs 렉라자…이젠 병용요법까지 확전

close

현재가

72,300

전일대비

400

등락률

+0.56%

거래량

263,695

전일가

71,900

2024.05.07 15:30 장중(20분지연)

관련기사

국내 제약업계 글로벌 악전고투…상위 회사 60% 해외법인 '적자'유한양행, '지구의 날' 맞아 숲가꾸기 활동 진행'폐암약 전쟁' 타그리소 vs 렉라자…이젠 병용요법까지 확전

close

과

대웅제약

대웅제약

069620

|

코스피

증권정보

현재가

112,400

전일대비

500

등락률

+0.45%

거래량

19,457

전일가

111,900

2024.05.07 15:30 장중(20분지연)

관련기사

'출시 10주년' 맞은 나보타…"2030년 매출 5000억 목표"세계인 속쓰림 달래는 K-위장약…온코닉 '자큐보'도 가세대웅 '펙수클루', 中에 헬리코박터균 치료 임상 1·3상 신청

close

현재가

112,400

전일대비

500

등락률

+0.45%

거래량

19,457

전일가

111,900

2024.05.07 15:30 장중(20분지연)

관련기사

'출시 10주년' 맞은 나보타…"2030년 매출 5000억 목표"세계인 속쓰림 달래는 K-위장약…온코닉 '자큐보'도 가세대웅 '펙수클루', 中에 헬리코박터균 치료 임상 1·3상 신청

close

을 꼽았다.

이혜린 KTB증권 연구원은 "2년 연속 역신장했던 내수 처방시장이 올해는 회복에 대한 기대가 유효하다"면서 "주요 상위사들의 수출부문 성장성도 확대되고 있다"고 밝혔다.

그는 "3월 중순 이후 시장 반등과 미국 기술주 주가조정으로 제약업종 수익률이 부진했으나 점진적인 회복이 예상된다"고 말했다.

이 연구원은 "2012년 1분기 이후 8분기만에 원외처방 조제액이 처음으로 플러스 전환됐다"며 "수출확대와 회계기준 변경으로 외형이 성장할 것"이라고 내다봤다.

진희정 기자 hj_jin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비]金사과의 교훈](https://cwcontent.asiae.co.kr/asiaresize/269/2024050714554713331A.jpg)

![[블룸버그 칼럼]시진핑 5년만 유럽순방 미션은 '구출'](https://cwcontent.asiae.co.kr/asiaresize/269/2024050711301140765A.jpg)

![[초동시각]](https://cwcontent.asiae.co.kr/asiaresize/269/2024050715060275597A.jpg)

![[힙플힙템] 입지 않고 메는 ‘패딩백’…11만개 판 그녀](https://cwcontent.asiae.co.kr/asiaresize/113/2024050308094660391_1714691386.png)

![[포토] 외국인환대행사, 행운을 잡아라](https://cwcontent.asiae.co.kr/asiaresize/276/2024050315185461222_1714717134.jpg)

![[포토] '다시 일상으로'](https://cwcontent.asiae.co.kr/asiaresize/113/2024050708382562529_1715038706.jpg)

![[포토] '공중 곡예'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050309421760682_1714696937.jpg)

![[포토] 우아한 '날갯짓'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050310424660856_1714700566.jpg)

![앞 유리에 '찰싹' 강제 제거 불가능한 불법주차 단속장치 도입될까 [뉴스속 용어]](https://cwcontent.asiae.co.kr/asiaresize/113/2024050714422063278_1715060541.jpg)

![[뉴스속 용어]'네오탐'이 장 건강 해친다?](https://cwcontent.asiae.co.kr/asiaresize/276/2024043014175057442_1714454270.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.