[아시아경제 나석윤 기자] 우리투자증권은 12일

KCC

KCC

002380

|

코스피

증권정보

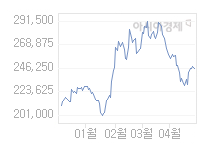

현재가

279,000

전일대비

1,000

등락률

-0.36%

거래량

17,535

전일가

280,000

2024.06.14 15:30 장마감

관련기사

LG화학, KCC와 친환경 페인트 개발 협력[클릭 e종목]KCC, 펀더멘탈 개선…목표가 40만원↑[특징주]KCC, 1분기 순익 4549억…전분기 대비 15배 ↑

close

현재가

279,000

전일대비

1,000

등락률

-0.36%

거래량

17,535

전일가

280,000

2024.06.14 15:30 장마감

관련기사

LG화학, KCC와 친환경 페인트 개발 협력[클릭 e종목]KCC, 펀더멘탈 개선…목표가 40만원↑[특징주]KCC, 1분기 순익 4549억…전분기 대비 15배 ↑

close

에 대해 올 3분기 실적 부진이 시장전망치를 하회했다며 단기 주가 조정이 불가피하다고 평가했다.

투자의견은 '매수', 목표주가는 50만원을 유지했다.

앞서 11일 KCC는 3분기 매출액과 영업이익이 각각 7970억9000만원과 571억4000만원을 기록해 전년동기대비 0.09%, 11.07% 상승했다고 공시했다.

우리투자증권은 이 같은 실적이 시장 컨센서스(매출액 8213억원·영업이익 717억원)를 하회한 것이라고 판단했다.

원인으로는 3분기 유가 등 원재료 가격 인상과 전방산업 부진에 따른 도료 부문 수익성 감소 등을 꼽았다. 다만 건자재 부문에서의 견조한 이익 달성은 호재였다고 분석했다.

김선우 우리투자증권 연구원은 "3분기 영업실적 부진 이후 단기적으로 이익 회복에 대한 가시성이 낮아질 것으로 판단된다"며 "아울러 최근 삼성그룹 지배구조 개편에 따른 에버랜드 가치 상승 기대감으로 주가가 단기급등라면서 밸류에이션에 부담이 있는 상황"이라고 설명했다.

김 연구원은 또 "판유리와 도료 등 주요제품 시장에서 경쟁업체들의 구조조정으로 가격 협상력이 증가할 것으로 보이고 건자재 부문 유통채널 다변화가 기대되는 만큼 장기 성장 스토리는 유효할 것"이라고 말했다.

나석윤 기자 seokyun1986@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![가격 10배에 도둑질까지…텀블러·신발·키링, MZ는 '별걸 다 꾸며'[청춘보고서]](https://cwcontent.asiae.co.kr/asiaresize/269/2024061414540517072_1718344445.png)

![한국보다 싼 아이폰15…직구족 겨냥 할인 쏟아내는 中 '618 쇼핑축제'[조선물가실록]](https://cwcontent.asiae.co.kr/asiaresize/269/2024061315173715761_1718259457.png)

![[시시비비] 잠을 왜 죽어서 자나](https://cwcontent.asiae.co.kr/asiaresize/269/2024061609025097673A.jpg)

![[디펜스칼럼]군인연금피크제 도입하자](https://cwcontent.asiae.co.kr/asiaresize/269/2024061407492747615A.jpg)

![[기자수첩]반쪽 대처로 망가진 '대북전단'](https://cwcontent.asiae.co.kr/asiaresize/269/2024061411230121378A.jpg)

![[포토] '아시아경제 창간 36주년을 맞아 AI에게 질문하다'](https://cwcontent.asiae.co.kr/asiaresize/113/2024060923285099929_1717943331.jpg)

![[포토] 의사 집단 휴진 계획 철회 촉구하는 병원노조](https://cwcontent.asiae.co.kr/asiaresize/276/2024061409414716520_1718325707.jpg)

![[포토] 영등포경찰서 출석한 최재영 목사](https://cwcontent.asiae.co.kr/asiaresize/276/2024061310154615165_1718241345.jpg)

![[뉴스속 용어]"이혼한 배우자 연금 나눠주세요", 분할연금제도](https://cwcontent.asiae.co.kr/asiaresize/113/2024041809070243639_1713398822.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/276/2022050709291858154_1651883359.jpg)

![[뉴스속 인물]"정치는 우리 역할 아니다" 美·中 사이에 낀 ASML 신임 수장](https://cwcontent.asiae.co.kr/asiaresize/276/2024060715292898848_1717741768.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.