소비자가 甲으로 금융패러다임 大전환 ②

#. B은행은 직장인 C씨에게 1000만원의 신용 대출을 해줬다. 하지만 C씨가 이자를 제 때 갚지 못하면서 신용등급이 낮아졌다. C씨가 상환 연장을 신청하면서 자연스럽게 당초 약정 금리보다 높은 가산금리가 적용됐다. 은행의 대출 담당자는 그러나 돈을 떼일 가능성이 높다고 보고 있다.

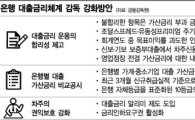

가산금리는 말 그대로 기준금리에 덧붙이는 금리를 말한다. 은행들은 자금을 빌려줄 때 대출자가 누구인지에 따라 가산금리를 다르게 결정한다. 기간, 신용도, 담보 등에 따라 대출금리가 달라진다는 얘기다. 은행 입장에서는 돈을 빌리는 사람의 상환능력이 확실하지 않을수록 부실 위험이 커 높은 가산금리를 책정할 수밖에 없다.

은행들은 가산금리를 붙이는 데 제각각의 기준을 가지고 있고 이를 공개하지 않는다. 가산금리는 은행의 방침이나 부가비용, 영업점장의 판단, 기존의 데이터 등에 따라 달라질 수 있다. 한 사람이 은행별로 다른 가산금리를 적용 받는 것은 이 때문이다. 물론 이는 은행 고유의 경쟁력이자 영업비밀이다. 모든 은행이 가산금리를 똑같이 적용한다는 것은 현실 세계에선 있을 수 없다. 공정거래위원회의 잣대로 본다면 이는 담합에 해당할 수도 있다.

지난달 시중은행들이 은행연합회를 통해 가산금리를 공개하면서 금융소비자들의 불만은 더 높아졌다. 개인 신용 대출 가산금리가 연 1.87% 포인트(산업은행)에서 연 8.26% 포인트(SC은행)까지 편차가 크다는 사실이 확인됐기 때문이다. 특히 신용등급이 낮은 서민들의 경우 더 높은 가산금리를 적용받는다.

하지만 은행들도 곤혹스러운 입장이다. 최근 저금리 기조로 수익성 악화에 직면한 은행들이 '소비자보호'라는 명목으로 가산금리를 무조건 낮추는 것이 해결책은 아니기 때문이다. 대출자의 신용도에 따라 금리 차등을 두는 것을 탓할 수만도 없다. 한 시중은행 관계자는 "신용도에 변화가 생겨 금리를 변동해야 할 경우에도 한 번에 올리지 않고 그 폭을 최소화하고 있다"며 "소비자들도 대출 당시 약정서를 챙겨 우대 조건 등을 확인하고 혹시 부당한 가산금리 적용이 있는지 살펴봐야 한다"고 밝혔다.

김철현 기자 kch@

AD

이 기사와 관련있는 기사

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]포장 주문 수수료 논란의 이면](https://cwcontent.asiae.co.kr/asiaresize/269/2024061108163435394A.jpg)

![[시시비비]대통령의 입](https://cwcontent.asiae.co.kr/asiaresize/269/2024061109284257950A.jpg)

![[기자수첩]'이제부터라도' 바이오 안보 제대로 하라](https://cwcontent.asiae.co.kr/asiaresize/269/2024061110552579897A.jpg)

![[포토] 조국혁신당 창당 100일 기념식](https://cwcontent.asiae.co.kr/asiaresize/113/2024061110361612121_1718069776.jpg)

![[포토] '더위엔 역시 나무 그늘이지'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061014313910983_1717997500.jpg)

![[포토] 6월인데 도로는 벌써 '이글이글'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061011584310783_1717988324.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/113/2022050709291858154_1651883359.jpg)

![[뉴스속 인물]"정치는 우리 역할 아니다" 美·中 사이에 낀 ASML 신임 수장](https://cwcontent.asiae.co.kr/asiaresize/276/2024060715292898848_1717741768.jpg)

![[뉴스속 용어]고국 온 백제의 미소, ‘금동관음보살 입상’](https://cwcontent.asiae.co.kr/asiaresize/276/2024060516103597388_1717571435.jpeg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.