최태원 결단 수익구조 바꿔..다른 계열사는 수익성 악화

[아시아경제 임선태 기자]최태원 SK그룹 회장이 '글로벌 SK'를 꿈꾸며 인수ㆍ합병(M&A)한 SK하이닉스(당시 하이닉스반도체)가 올 상반기 그룹 전체 수익 포트폴리오에 플러스(+) 효과를 가져다 준 것으로 분석됐다. 최 회장의 결단력에서 비롯된 절묘한 M&A 타이밍이 SK하이닉스를 1년여만에 SK의 구세주로 탈바꿈 시킨 셈이다.

7일 SK 그룹에 따르면 정유ㆍ이동통신ㆍ상사ㆍ반도체 등 주력 계열회사 중 1분기 대비 2분기에 수익성이 개선된 계열회사는 SK하이닉스가 유일한 것으로 조사됐다. 반면 SK이노베이션ㆍSK텔레콤ㆍ

SK네트웍스

SK네트웍스

001740

|

코스피

증권정보

현재가

4,905

전일대비

15

등락률

+0.31%

거래량

456,521

전일가

4,890

2024.06.17 15:30 장중(20분지연)

관련기사

완전 AI회사로…SK네트웍스, 상사·車관리 부문 분사SK, 선대회장이 만든 'SKMS'로 위기 돌파…경영전략회의서 논의SK네트웍스, 'SK렌터카 매각 불확실성'에 사모채로 자금 조달

close

현재가

4,905

전일대비

15

등락률

+0.31%

거래량

456,521

전일가

4,890

2024.06.17 15:30 장중(20분지연)

관련기사

완전 AI회사로…SK네트웍스, 상사·車관리 부문 분사SK, 선대회장이 만든 'SKMS'로 위기 돌파…경영전략회의서 논의SK네트웍스, 'SK렌터카 매각 불확실성'에 사모채로 자금 조달

close

등 기존 SK의 주력 계열회사들은 내수시장 침체 및 업황 악화 등의 여파로 일제히 수익성 악화를 경험했다.

실제

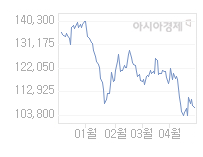

SK하이닉스

SK하이닉스

000660

|

코스피

증권정보

현재가

223,000

전일대비

2,000

등락률

+0.90%

거래량

2,198,340

전일가

221,000

2024.06.17 15:30 장중(20분지연)

관련기사

외인·기관 '팔자'…코스피·코스닥 하락 마감[특징주]삼성전자, 외국인 '팔자'에 1%대 하락외인·기관 '팔자'…코스피·코스닥, 낙폭 확대 중

close

현재가

223,000

전일대비

2,000

등락률

+0.90%

거래량

2,198,340

전일가

221,000

2024.06.17 15:30 장중(20분지연)

관련기사

외인·기관 '팔자'…코스피·코스닥 하락 마감[특징주]삼성전자, 외국인 '팔자'에 1%대 하락외인·기관 '팔자'…코스피·코스닥, 낙폭 확대 중

close

가 228억원의 영업이익을 기록해 4분기만에 흑자전환에 성공한 2분기, 전통적인 주력 계열회사인 SK이노베이션(정유)은 10년여만에 적자로 전환돼 대조를 이뤘다. 차성근

SK이노베이션

SK이노베이션

096770

|

코스피

증권정보

현재가

108,800

전일대비

3,100

등락률

-2.77%

거래량

760,092

전일가

111,900

2024.06.17 15:30 장중(20분지연)

관련기사

SK이노베이션 후원 '발달장애인 음악축제' 헝가리서 개최SK온, 이온전도도 10배 높인 고체 배터리 소재 개발SK에너지, 가스엔진 열병합발전시스템 도입…연 4.8만t 탄소 감축

close

현재가

108,800

전일대비

3,100

등락률

-2.77%

거래량

760,092

전일가

111,900

2024.06.17 15:30 장중(20분지연)

관련기사

SK이노베이션 후원 '발달장애인 음악축제' 헝가리서 개최SK온, 이온전도도 10배 높인 고체 배터리 소재 개발SK에너지, 가스엔진 열병합발전시스템 도입…연 4.8만t 탄소 감축

close

경영분석실장은 "유가하락, 정제마진 악화 등의 여파로 (SK이노베이션의) 핵심 자회사인 SK에너지가 분기 기준 사상 최대 영업손실을 기록한데 따른 적자전환"이라며 하반기를 기약했다.

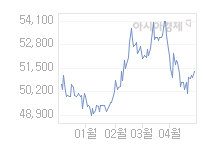

SK이노베이션과 함께 SK의 버팀목 역할을 해 온

SK텔레콤

SK텔레콤

017670

|

코스피

증권정보

현재가

51,000

전일대비

100

등락률

+0.20%

거래량

522,604

전일가

50,900

2024.06.17 15:30 장중(20분지연)

관련기사

SKT, 몰로코와 손잡고 맞춤형 광고…'어썸 2.0' 플랫폼 출시 개보위, SKT 에이닷·네이버 스노우 등 AI 사업자에 정보처리 개선 권고SKT, 美 '퍼플렉시티'에 1000만 달러 투자…"에이닷 성능 높인다"

close

현재가

51,000

전일대비

100

등락률

+0.20%

거래량

522,604

전일가

50,900

2024.06.17 15:30 장중(20분지연)

관련기사

SKT, 몰로코와 손잡고 맞춤형 광고…'어썸 2.0' 플랫폼 출시 개보위, SKT 에이닷·네이버 스노우 등 AI 사업자에 정보처리 개선 권고SKT, 美 '퍼플렉시티'에 1000만 달러 투자…"에이닷 성능 높인다"

close

(이동통신)도 영업이익이 전 분기 대비 17.3% 줄어드는 등 수익성 악화를 피할 수 없었다. 유통ㆍ상사ㆍ패션 등 사실상 그룹 사업 인큐베이팅 역할을 담당해 온 SK네트웍스도 지난 상반기 영업이익과 당기순이익이 전 반기 대비 각각 25.6%, 10.1% 줄어든 1548억원, 515억원으로 집계됐다.

SK하이닉스의 2분기 실적 호조와 관련 이정 유진투자증권 연구원은 "SK하이닉스가 지난 분기 흑자전환한데에는 D램 가격 상승과 메모리 출하량 증가 등이 크게 작용했다"며 "SK하이닉스의 흑자전환은 낸드(NAND) 플래시메모리 가격 하락에도 불구하고 이뤄냈다는 점에서 주목할만하다"고 평가했다.

SK의 기존 주력 계열회사와 SK하이닉스의 수익성 역전 현상을 '성장동력 대(大)이동'의 신호탄으로 해석하는 시각도 있다. SK하이닉스의 성장성이 내수 위주의 기존 주력 계열회사의 수익성 악화를 만회할 수 있다는 기대감이 지난 분기 어느 정도 증명됐다는 것이다. SK하이닉스 인수를 초창기부터 진두지휘했던 최 회장의 의지가 불과 1년여만에 성과로 나타나고 있다는 의미이기도 하다.

김회재 대신증권 연구원은 "SK하이닉스 인수를 추진할 당시 가장 우려스러웠던 부분은 (SK하이닉스 투자로 인한) 타 계열사의 투자 축소 등이었다"면서 "SK하이닉스의 2분기 흑자전환은 그룹 전체의 투자 및 수익 포트폴리오에 영향을 미칠 수 밖에 없는 구조"라고 설명했다. 이어 "SK하이닉스의 성장성 회복은 내수 위주의 주력 계열회사의 수익성 악화를 만회함과 동시에 그룹 전체의 글로벌화에 시너지 효과를 낼 것"이라고 언급했다.

한편 SK하이닉스의 3분기 매출액과 영업이익은 낸드 플래시 메모리 가격의 완만한 상승세와 스페셜티 D램 가격 회복, 메모리 출하량 증가 등에 힘입어 전 분기 대비 각각 4.6%, 474.3% 늘어난 2조7527억원, 1310억원을 기록할 것으로 전망됐다.

임선태 기자 neojwalker@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독] "배민 더는 못 참겠다"…전국 자영업자들, 국회 찾아 '규탄서' 제출](https://cwcontent.asiae.co.kr/asiaresize/269/2024061708584918305_1718582329.jpg)

![[시론]차라리 퇴직연금 운용을 국민연금에 맡기자](https://cwcontent.asiae.co.kr/asiaresize/269/2024061711385469474A.jpg)

![[초동시각]중앙아에서 펼쳐질 'K실크로드'를 기대하며](https://cwcontent.asiae.co.kr/asiaresize/269/2024061710485471959A.jpg)

![[논단]아톰·도라에몽과 함께 만들 미래 경제사회 패러다임](https://cwcontent.asiae.co.kr/asiaresize/269/2024061710183227225A.jpg)

![관람객 떨어뜨린 카메라 '우물 우물'…푸바오 아찔한 상황에 팬들 '분노' [영상]](https://cwcontent.asiae.co.kr/asiaresize/113/2024061708211518203_1718580075.png)

![[포토] '아시아경제 창간 36주년을 맞아 AI에게 질문하다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024060923285099929_1717943331.jpg)

![[포토] 의사 집단 휴진 계획 철회 촉구하는 병원노조](https://cwcontent.asiae.co.kr/asiaresize/276/2024061409414716520_1718325707.jpg)

![[뉴스속 용어]대통령실이 쏘아올린 공 '유산취득세·자본이득세'](https://cwcontent.asiae.co.kr/asiaresize/113/2024041211085837513_1712887738.png)

![[뉴스속 용어]"이혼한 배우자 연금 나눠주세요", 분할연금제도](https://cwcontent.asiae.co.kr/asiaresize/276/2024041809070243639_1713398822.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/276/2022050709291858154_1651883359.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.