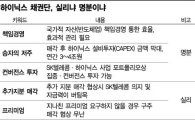

3분기 실적 부진의 원인은 D램이다. 27일 하이닉스에 따르면 D램 출하량은 전기대비 9% 늘었지만 D램 값 급락으로 평균판매가격이 29%나 줄었다. 상대적으로 양호한 낸드는 출하량이 전기대비 16% 늘었고 평균판매가는 14% 하락했다. 영업이익 부문은 수율 향상 및 미세공정 비중 확대에 따른 단위당 원가 감소의 긍정적인 요인이 있었다. 그러나 메모리 가격 하락과 재고자산평가손실 확대의 규모가 더 컸다.

때문에 3분기 전체로는 실적이 그리 좋지 않지만 9월부터 이미 실적 회복기에 진입했다는 평가다. 4분기 추가적인 D램 값 하락 가능성이 제한적이고 공정 개선이 빠르게 진행되고 있어 이익률을 높일 여지도 크다. 현재 공전 전환이 진행 중인 30나노 비중은 연말에 전체의 40%, 내년 상반기 60%를 차지하며 이익률 개선을 이끌 예정이다. 또 내년 초 양산이 시작되는 차세대 20나노 공정 역시 장기적으로 실적 개선에 힘을 싣는다.

제품 구성 역시 전기보다 개선되는 추세다. 지난 2분기 D램이 73% 낸드가 25%였던 것에 비해 이번 분기에는 D램의 비중이 67%로 줄었고 낸드의 비중이 30%로 늘었다. D램에 편중돼 있는 제품 구조가 하이닉스의 약점으로 꼽히는 만큼 이러한 움직임은 변동성 완화와 수익 개선에도 도움이 된다. 다만 아직도 D램 비중이 높은 편이라 제품 다변화에 대한 노력은 좀 더 필요하다. 권오철 사장도 "현재 낸드 점유율이 좀 부족하다는 생각이 있어 중장기적으로 투자를 늘릴 것"이라고 말했다. 업황이 가장 부진한 PC용 D램 비중도 3분기 20% 후반대 까지 줄었다.

안성호 한화증권 애널리스트는 "4분기 영업적자가 크게 줄어들 것이고 3분기 환차손으로 발생한 당기순손실은 현재 환율 기준으로 보자면 외화환입 부분이 발생할 것이기 때문에 흑자 전환도 가능하다"며 "영업익 흑자 전환은 거시환경이 중요하기는 하지만 늦어도 내년 2분기 빠르면 1분기 정도가 될 것"이라고 평가했다.

박지성 기자 jiseong@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

박지성 기자 jiseong@

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

AD

!['최고 12% 금리' 입소문 퍼졌다...용띠맘 사이에서 난리난 적금[1mm금융톡]](https://cwcontent.asiae.co.kr/asiaresize/269/2024051614163873970_1715836599.png)

![[내일날씨]전국 대체로 맑음…30도 이상 오르는 곳도](https://cwcontent.asiae.co.kr/asiaresize/269/2024042615263454099_1714112794.jpg)

![[전문]尹대통령](https://cwcontent.asiae.co.kr/asiaresize/269/2024051811101875906_1715998219.jpg)

![[초동시각]일본이 넘보는 한국의 디지털 영토 '라인(LINE)'](https://cwcontent.asiae.co.kr/asiaresize/269/2024051710161140029A.jpg)

![[시론]'우원식 승리'가 말하는 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024051707341056862A.jpg)

![[기자수첩]납골당 이전, '당근'하라는 업체](https://cwcontent.asiae.co.kr/asiaresize/269/2024051713281682431A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/113/2024051710344375166_1715909684.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/113/2024051615230174137_1715840581.jpg)

![[뉴스속 용어]머스크, 엑스 검열에 대해 '체리 피킹'](https://cwcontent.asiae.co.kr/asiaresize/276/2024040407120328400_1712182324.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

![엄격한 시험 거쳐 60년간 '단 4명'…가장 희귀한 공무원 정체 [뉴 잡스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024051707560974688_1715900168.jpg)