29만원→25만5000원

[아시아경제 이민아 기자]HMC투자증권은 17일

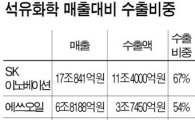

SK이노베이션

SK이노베이션

096770

|

코스피

증권정보

현재가

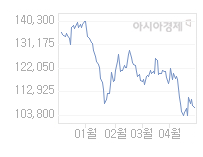

104,200

전일대비

등락률

0.00%

거래량

0

전일가

105,400

2024.05.24 07:41 장시작전(20분지연)

관련기사

SK이노베이션, 환경 스타트업 육성 나선다…'에그' 4기 출범[단독] 구조조정 위기 석화업계, 기재부에 나프타 관세 0% 연장 요청"SK·LG·롯데·한화 석유화학 부문 재무 부담 계속될 것"

close

현재가

104,200

전일대비

등락률

0.00%

거래량

0

전일가

105,400

2024.05.24 07:41 장시작전(20분지연)

관련기사

SK이노베이션, 환경 스타트업 육성 나선다…'에그' 4기 출범[단독] 구조조정 위기 석화업계, 기재부에 나프타 관세 0% 연장 요청"SK·LG·롯데·한화 석유화학 부문 재무 부담 계속될 것"

close

에 대해 3분기 깜짝실적을 기록할 것이 예상되지만 실적개선을 지속할 수 있을지 불확실하다며 목표주가는 기존 29만원에서 25만5000원으로 낮췄다. 투자의견은 '매수'로 유지했다.

조승연 애널리스트는 "지난해 12월 매각한 브라질 광구 특별이익이 3분기에 반영돼 분기사상 최대인 1조3000억원대에 이르는 순이익을 기록할 것"이라며 "일회성 특별이익 이지만 해외 석유개발 자산을 현금화 했다는 측면에서 긍정적"으로 평가했다.

광구매각이익과 전 사업 호조로 3분기 순이익만 1조3000억원대로 상반기 순이익을 웃돌 것으로 내다봤다. 3분기 영업이익 8250억원에 특별이익이 1조1000억원으로 당기순이익만 1조3680억원에 이를 것으로 전망했다.

조 애널리스트는 "SK이노베이션의 올해 영업이익 전망치는 3조원대에 이르고 있지만 주가는 지난 6개월 동안 시장대비 17%이상 저조한 모습을 보였다"며 "지금은 이익은 좋지만 향후 실적에 대한 확신이 없기 때문인 것"으로 분석했다.

이민아 기자 malee@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독]'논란 중심' 유튜버 피식대학에 7200만원 쓸뻔한 군위군](https://cwcontent.asiae.co.kr/asiaresize/269/2024051620345674515_1715859295.png)

![[시시비비]기부, 미국을 이끄는 '보이지 않는 힘'](https://cwcontent.asiae.co.kr/asiaresize/269/2024052312170708513A.jpg)

![[초동시각]재생에너지 '잃어버린 2년'이 남긴 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024052310195042091A.jpg)

![[기자수첩]美, 중 철강 관세인상…위기의 韓기업](https://cwcontent.asiae.co.kr/asiaresize/269/2024052312180817155A.jpg)

![[아경포토] 이용객 가장 많은 서울 지하철역은?](https://cwcontent.asiae.co.kr/asiaresize/113/2024052312490982079_1716436149.jpg)

![[포토] '단오, 단 하나가 되다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052212574980519_1716350269.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/276/2024052110054978464_1716253549.jpg)

![[뉴스속 용어]美 반대에도…‘글로벌 부유세’ 논의 급물살](https://cwcontent.asiae.co.kr/asiaresize/113/2023060410464752599_1685843207.jpg)

![[뉴스속 용어]서울 시내에 속속 설치되는 'DTM'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052215584980971_1716361129.jpg)

![[뉴스속 용어]"가짜뉴스 막아라"…'AI 워터마크'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052116252279290_1716276321.png)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

![부도에 폐가처럼 변한 헬스장…5억 손해보고 젊은이에게 팔린 '노인주택'[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024052309432881707_1716425008.jpg)