[아시아경제 진희정 기자]삼성증권은 17일 조선업에 대해 1분기 실적시즌 이후 주가는 해양위주 수주전략에 대한 평가가 결정될 것이라고 전망하며 비중확대를 유지했다. 즉 대형 조선사들의 영업전략이 장기 수익성을 훼손시키는 요인이 아니라면 경쟁국 조선업체 수준까지 주가는 반등할 것이란 얘기다.

한영수 삼성증권 연구원은 "저가수주의 영향이 지속되면서 부진한 1분기 실적이 예상된다"며 "미경험 해양프로젝트 관련 충당금 이슈도 추가적인 불확실성으로 부상하고 있다"고 밝혓다.

조선업종의 단기이익 전망에 불확실성은 피할 수 없다는 지적이다. 한 연구원은 "다만 업황 회복기에는 조선업종이 단기이익보다 미래 이익을 결정하는 수주와 선가에 민감해진다"며 "국내 조선사의 해양과 고부가선 위주의 수주 전략이 지속가능 수익성을 훼손하는 요인이 아리나는 점에서 실적 발표로 불확실성이 경감될 경우 주가가 반등할 가능성이 높다"고 설명했다.

특히 금융위기 이후 ▲상선수요 급감 ▲해당부문의 선가 급락으로 인한 전략적 선택 등의 요인으로 국내 대형사들은 어렵지 않게 상선 수주비중을 확대할 수 있을 것으로 내다봤다.

이어 그는 "주력 선종이며 반복건조가 용이한 선박의 수주비중이 증가하고 있다"면서 "그동안 해양 우려로 주가가 부진했던

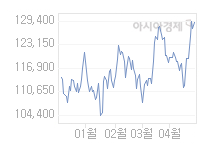

한화오션

한화오션

042660

|

코스피

증권정보

현재가

32,050

전일대비

850

등락률

-2.58%

거래량

1,395,513

전일가

32,900

2024.05.17 15:30 장마감

관련기사

한화오션, 日 교세라의 '아메바 경영' 도입…"생산 혁신 주도"한화오션, 싱가포르 '다이나맥홀딩스' 지분 인수국민연금, 삼성화재 등 11개 단순투자로 하향…주주활동 숨고르기

close

현재가

32,050

전일대비

850

등락률

-2.58%

거래량

1,395,513

전일가

32,900

2024.05.17 15:30 장마감

관련기사

한화오션, 日 교세라의 '아메바 경영' 도입…"생산 혁신 주도"한화오션, 싱가포르 '다이나맥홀딩스' 지분 인수국민연금, 삼성화재 등 11개 단순투자로 하향…주주활동 숨고르기

close

과

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

134,500

전일대비

3,200

등락률

-2.32%

거래량

249,670

전일가

137,700

2024.05.17 15:30 장마감

관련기사

HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성HD한국조선해양, 중형가스운반선 4척 3899억원에 수주

close

현재가

134,500

전일대비

3,200

등락률

-2.32%

거래량

249,670

전일가

137,700

2024.05.17 15:30 장마감

관련기사

HD한국조선해양, 필리핀 수빅 야드 임차로 해상풍력 본격화HD한국조선해양, LNG운반선 2척 수주…목표 82% 달성HD한국조선해양, 중형가스운반선 4척 3899억원에 수주

close

에 주목할 필요가 있다"고 덧붙였다.

진희정 기자 hj_jin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[세월호 침몰]삼성重· 대우조선 "해상크레인 오후 7시 출항"](https://cwcontent.asiae.co.kr/asiaresize/37/2014041617423680671_1.jpg)

!['최고 12% 금리' 입소문 퍼졌다...용띠맘 사이에서 난리난 적금[1mm금융톡]](https://cwcontent.asiae.co.kr/asiaresize/269/2024051614163873970_1715836599.png)

![[초동시각]일본이 넘보는 한국의 디지털 영토 '라인(LINE)'](https://cwcontent.asiae.co.kr/asiaresize/269/2024051710161140029A.jpg)

![[시론]'우원식 승리'가 말하는 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024051707341056862A.jpg)

![[기자수첩]납골당 이전, '당근'하라는 업체](https://cwcontent.asiae.co.kr/asiaresize/269/2024051713281682431A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/113/2024051710344375166_1715909684.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/113/2024051615230174137_1715840581.jpg)

![[뉴스속 용어]머스크, 엑스 검열에 대해 '체리 피킹'](https://cwcontent.asiae.co.kr/asiaresize/276/2024040407120328400_1712182324.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["34층 한강뷰 아파트" 내 집 마련 꿈 앗아간 400억원대 분양사기[경제범죄24時]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042513164652235_1714018607.jpg)