"美금리 3% 되면 FRB 양적완화 축소 주저할 것"

가파른 금리 상승은 FRB에 부담

[아시아경제 박병희 기자]미국 국채 10년물 금리가 3% 수준까지 상승하면 연방준비제도이사회(FRB)가 양적완화 축소를 주저하게 될 것이라는 분석이 제기됐다.

FRB가 양적완화에 나선 이유는 금리를 낮춰 경기 회복에 도움을 주기 위한 것이다. 일정 부분 금리 상승을 용인해도 될 정도로 경기가 살아나면서 양적완화를 줄여야 하는 상황이 됐지만 이 때문에 금리가 지나치게 오르면 FRB 입장에서도 부담이 될 수 밖에 없다. 결국 FRB가 용인할 수 있는 금리 상승 속도와 그 수위가 양적완화 축소의 또 다른 변수가 될 수 있는 셈이다.

15일(현지시간) 미국 온라인 경제매체 CNBC에 따르면 BK 자산운용의 외환 투자전략가 케이티 리엔은 "가파른 금리 상승은 FRB를 초조하게 만들 것"이라고 지적했다.

리엔은 "9월에 10년물 국채 금리가 3% 이상이라면 자산 매입 축소 규모가 줄 수 있고 또 FRB가 향후 양적완화 축소 기대감을 낮추려 할 수 있다"고 말했다. 이어 리엔은 "9월이 아니라면 12월이 양적완화 축소를 결정할 수 있는 대안이 될 수 있다"며 "다만 12월은 연말 연휴 시즌이라는 점에서 9월보다 시기상 적절하지 않다"고 덧붙였다.

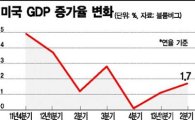

이날 10년물 미 국채 금리는 전거래일 대비 0.06%포인트 오른 2.77%로 거래를 마쳤다. 장중 2.82%까지 올랐다.

양적완화 축소 예상이 본격 대두되면서 미 10년물 국채 금리는 지난 3개월여 동안 1.2%포인트 이상 올랐다. 금리 상승과 관련해서는 제임스 불라드 세인트루이스 연방준비은행 총재도 15일 우려를 나타냈다.

금리가 너무 빨리 올라 소비와 투자 여력을 감퇴시킬 수 있다는 것이다.

리엔과 달리 최근 국채 금리는 별 걱정거리가 아니라는 반대 의견도 있다.

핌코의 리처드 클라리다 투자자문은 최근의 금리 상승은 걱정거리가 아니라고 잘라 말했다.

그는 "양적완화 축소에 대한 불안감 때문에 국채 금리가 과하게 많이 올랐다"며 "올해 연말 10년물 국채 금리가 지금보다 낮을 것"으로 예상했다. 양적완화 축소 불안감에 따른 금리 상승은 충분히 반영된만큼 금리가 더 상승하기 어렵다는 것이다.

캐피털 이코노믹스의 제시카 힌드 이코노미스트도 미 국채 금리가 현 수준을 유지하지 힘들 것으로 예상했다.

이 기사와 관련있는 기사

美 출구전략 9월 무게

美 출구전략 9월 무게

그는 금일 공개한 보고서에서 채권시장 투자자들이 다소 앞서갔을 수 있다고 지적했다. 그는 "예상대로 9월에 FRB가 양적완화 규모를 줄이지 않는다면 극도로 낮은 수준의 금리가 한동안 유지될 것"이라고 예상했다. 양적완화 축소 불안감을 과하게 반영한만큼 되밀림도 크게 나타날 수 있다고 본 것이다.

그는 올해 연말 10년물 국채 금리가 2.5% 수준으로 하락할 것으로 예상했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[비트코인 지금]CBDC·스테이블코인 공존…‘디지털 통화 투트랙’ 현실화되나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042014591732811_1776664757.jpg)

![[초동시각]다크팩토리와 '쉬었음' 청년](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111504875513A.jpg)

![[기자수첩]중대선거구제 확대 다양성 정치 살릴까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111052922410A.jpg)

![[시장의 맥]주주권 강화를 위한 마지막 퍼즐](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111073929786A.jpg)

!['맛있는' 우유라더니…'한국 가짜 우유 리스트' 진짜였어?[맛잘알X파일]](https://cwcontent.asiae.co.kr/asiaresize/307/2023072413274517286_1690172865.jpg)