[아시아경제 전필수 기자]이트레이드증권은 29일

현대건설

현대건설

000720

|

코스피

증권정보

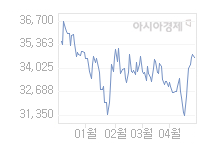

현재가

34,250

전일대비

850

등락률

-2.42%

거래량

337,820

전일가

35,100

2024.05.17 15:30 장마감

관련기사

김형렬 행복청장 "3년뒤 대통령 제 2집무실 준공"대형 건설사도 '수주 가뭄' 허덕… 1분기 국내 수주 28% 뚝"재건축보다 시세차익 더 커"…저렴하게 신축아파트 얻는 방법[부동산 AtoZ]

close

현재가

34,250

전일대비

850

등락률

-2.42%

거래량

337,820

전일가

35,100

2024.05.17 15:30 장마감

관련기사

김형렬 행복청장 "3년뒤 대통령 제 2집무실 준공"대형 건설사도 '수주 가뭄' 허덕… 1분기 국내 수주 28% 뚝"재건축보다 시세차익 더 커"…저렴하게 신축아파트 얻는 방법[부동산 AtoZ]

close

에 대해 3분기 실적도 좋았지만 내년이 더 기대된다며 '매수' 의견을 유지했다. 목표주가 11만원도 유지했다.

현대증권은 지난 3분기 연결기준으로 매출액 3조3193억원(전년동기대비 12.1%, 전분기대비 +4.3%), 영업이익 2188억원(-19.2%, +31.2%), 순이익 1722억원(-27.7%, +45.4%)을 기록했다.

박상연 애널리스트는 "매출액은 해외부문 매출 반영 본격화로 성장세를 이어가고 있으며, 영업이익은 시장 우려사항이었던 주택부문 비용이 500억원 반영됐음에도 시장 기대치를 상회하는 양호한 실적을 달성했다"고 평가했다. 해외수주는 9.7조원으로 연간 목표치 대비 69% 달성 중으로 올해 수주 목표치는 달성 가능할 것으로 예상했다.

4분기 실적 부담 요인으로 영종도 현장 비용 반영, UAE 보로(Borouge) 프로젝트의 원가율 현실화 가능성이 남아있지만 사측에서 연초부터 2012년 실적 클린화 의지를 보여왔고, 2013년 실적 개선세가 가시화된다는 점에서 긍정적이라고 평가했다.

박 애널리스트는 "양호한 수주실적 및 충실한 비용반영, 수익성 좋은 2011년 현대자동차그룹 편입 이후 수주 프로젝트의 매출 비중 확대(현재 13% 수준)로 2013년은 수익성 확보와 외형 성장을 모두 만족하는 실적 개선세가 전망된다"고 기대했다.

현대건설의 공종별 매출액 비중은 플랜트 24.5%, 토목 19.1%, 건축 16.5%, 주택 6.5%, 전력 외 11.7%, 현대엔지니어링 16.5%로 전 공종에 고르게 걸친 사업 포트폴리오를 보유하고 있다. 성공적인 지역 다변화를 진행하고 있어 올해 비중동지역 수주 비중은 연결기준으로 70%, 별도기준으로 55%에 달한다.

박 애널리스트는 "중동지역 경쟁 심화에 따른 우려감이 커지고 있는 현 시점에서 현대건설의 성공적인 다변화 전략은 긍정적"이라고 평가했다.

전필수 기자 philsu@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![4억짜리 시계 만드는 옻장인, 세계가 열광했다[K장인시대①]](https://cwcontent.asiae.co.kr/asiaresize/269/2024040122012725273_1711976487.jpg)

![[청춘보고서]관두고 시작하면 늦는다…'사짜 전쟁' 뛰어드는 직장인들](https://cwcontent.asiae.co.kr/asiaresize/269/2023010614421176431_1672983731.jpg)

![[기자수첩]납골당 이전, '당근'하라는 업체](https://cwcontent.asiae.co.kr/asiaresize/269/2024051713281682431A.jpg)

![[시론]'우원식 승리'가 말하는 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024051707341056862A.jpg)

![[초동시각]일본이 넘보는 한국의 디지털 영토 '라인(LINE)'](https://cwcontent.asiae.co.kr/asiaresize/269/2024051710161140029A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/113/2024051710344375166_1715909684.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/113/2024051615230174137_1715840581.jpg)

![[뉴스속 용어]머스크, 엑스 검열에 대해 '체리 피킹'](https://cwcontent.asiae.co.kr/asiaresize/276/2024040407120328400_1712182324.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

![[헛다리경제]"행사제품인줄 알았는데"…회원에게만 1+1](https://cwcontent.asiae.co.kr/asiaresize/269/2024042310164348717_1713835003.jpg)