[아시아경제 최동현 기자] NH투자증권은 7일

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

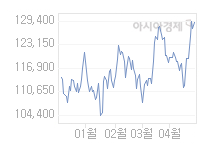

현재가

131,500

전일대비

1,200

등락률

-0.90%

거래량

269,506

전일가

132,700

2024.04.30 15:30 장중(20분지연)

관련기사

[특징주]HD한국조선해양, 자회사 HD현대삼호 개선세에 3%↑[특징주]조선주, 美·中 조선 불공정무역 조사에 반사수혜 기대[특징주]조선주, 일제히 상승세‥미국의 中제재 '반사이익' 기대

close

현재가

131,500

전일대비

1,200

등락률

-0.90%

거래량

269,506

전일가

132,700

2024.04.30 15:30 장중(20분지연)

관련기사

[특징주]HD한국조선해양, 자회사 HD현대삼호 개선세에 3%↑[특징주]조선주, 美·中 조선 불공정무역 조사에 반사수혜 기대[특징주]조선주, 일제히 상승세‥미국의 中제재 '반사이익' 기대

close

에 대해 전 사업부문에서 이익이 개선되고 있다며 목표주가를 기존 18만원에서 19만원으로 높였다. 투자의견은 '매수'를 유지했다.

유재훈 NH투자증권 연구원은 "현대중공업은 2014년과 2015년 수조원대의 영업적자를 기록하며 위기를 겪었으나 이후 기업분할 등을 통해 지배구조 개선, 재무건전성 강화, 책임경영 강화 등을 진행했다"며 "경영 비효율이 제거되며 제2의 전성기가 나타나는 중"이라고 말했다.

유 연구원은 이어 "2015년부터 진행된 비용절감 노력으로 원가구조가 향상됐다"며 "여기에 기업분할을 통한 독립경영의 효율성 개선까지 나타난다면 개별기업의 구조적 경쟁력 강화가 가능할 것"이라고 내다봤다.

유 연구원은 이어 "지난해 말엔 전 사업부문에서 손실가능 요인을 사전에 충당금으로 인식했다"며 "여기에 제품경쟁력 강화, 영업전략의 유연성 확대 등 기업분할의 긍정적 효과가 글로벌 경기개선과 맞물린다면 이익 레버리지가 극대화될 것"이라고 덧붙였다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]대형마트 영업규제 완화, 지자체가 먼저 나서야](https://cwcontent.asiae.co.kr/asiaresize/269/2024043010293525290A.jpg)

![[기자수첩]'IPO 단타' 일삼는 기관, 피해는 고스란히 개미 몫](https://cwcontent.asiae.co.kr/asiaresize/269/2024043011041063095A.jpg)

![[시시비비]'민희진처럼 살아야겠다'고 다짐하지만...](https://cwcontent.asiae.co.kr/asiaresize/269/2024043010311450190A.jpg)

![[포토] 서울대병원·세브란스, 오늘 외래·수술 '셧다운'](https://cwcontent.asiae.co.kr/asiaresize/113/2024043010290457070_1714440544.jpg)

![[포토]美 브레이킹 배틀에 등장한 '삼성 갤럭시'](https://cwcontent.asiae.co.kr/asiaresize/276/2024042908540855266_1714348448.jpg)

![[포토] 붐비는 마이크로소프트 AI 투어](https://cwcontent.asiae.co.kr/asiaresize/113/2024043011043557196_1714442674.jpg)

![[뉴스속 인물]하이브에 반기 든 '뉴진스의 엄마' 민희진](https://cwcontent.asiae.co.kr/asiaresize/113/2024042510502452065_1714009823.png)

![[뉴스속 용어]뉴스페이스 신호탄, '초소형 군집위성'](https://cwcontent.asiae.co.kr/asiaresize/276/2024042415131250718_1713939192.jpg)

![[뉴스속 용어]日 정치인 '야스쿠니신사' 집단 참배…한·중 항의](https://cwcontent.asiae.co.kr/asiaresize/276/2023042111281396915_1682044092.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.