[아시아경제 조강욱 기자] ktb투자증권은 3일

나스미디어

나스미디어

089600

|

코스닥

증권정보

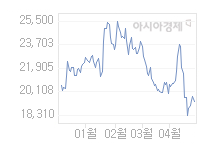

현재가

18,410

전일대비

510

등락률

-2.70%

거래량

182,764

전일가

18,920

2024.05.03 13:40 장중(20분지연)

관련기사

[클릭 e종목]"나스미디어, OTT 광고대행 본격화에 AI 활용 기대…목표가 ↑""2023년, 숏폼·슈퍼앱을 주목하라 "[e공시 눈에 띄네]셀트리온, 3Q 영업익 2138억원…전년比 28% ↑(오후종합)

close

현재가

18,410

전일대비

510

등락률

-2.70%

거래량

182,764

전일가

18,920

2024.05.03 13:40 장중(20분지연)

관련기사

[클릭 e종목]"나스미디어, OTT 광고대행 본격화에 AI 활용 기대…목표가 ↑""2023년, 숏폼·슈퍼앱을 주목하라 "[e공시 눈에 띄네]셀트리온, 3Q 영업익 2138억원…전년比 28% ↑(오후종합)

close

에 대해 "동영상 및 SNS 성장 덕분에 전사 온라인광고 취급고가 양호한 성장률을 이어갈 것"이라며 투자의견 '매수', 목표주가 5만7000원을 유지했다.

이남준 ktb투자증권 연구원은 "나스미디어의 지난해 4분기 영업이익은 47억원으로 추정치 및 시장 컨센서스를 상회했다"면서 "디지털사이니지 판매 증가로 옥외광고 매출이 전년동기에 비해 크게 성장해 양호한 실적을 시현했다"고 평가했다.

4분기 별도 매출액은 183억원(YoY +40%)이고, 부문별 매출로는 온라인 디스플레이 126억원(YoY +18%), 디지털 방송이 12억원(YoY +2%), 디지털 옥외가 45억원(YoY +294%)을 기록했다.

이 연구원은 "향후 온라인 DA 성장률은 과거대비 소폭 둔화될 것으로 예상하나, 동영상광고와 SNS광고로 신규 성장 동력을 확보한 현 시점에서 전체 취급고 성장률은 앞으로도 기대에 부합할 것"이라고 전망했다.

올해 실적 전망치는 별도 매출 296억원(YoY +13%), 영업이익 168억원(YoY 16%)으로 예상했다.

이 연구원은 "올해 예상 주가수익비율(PER)은 20배, 상장 후 밸류에이션은 최저점"이라며 "향후 온라인 및 디지털사이니지 매출 확대에 따른 실적 성장을 고려하면 매력적인 가격"이라고 분석했다.

조강욱 기자 jomarok@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]의사단체들만 모르는 사면초가, 의료개혁 받아들여야](https://cwcontent.asiae.co.kr/asiaresize/269/2024050313332279757A.jpg)

![[김대식 칼럼] 현실은 무한 복제되는 시뮬레이션?](https://cwcontent.asiae.co.kr/asiaresize/269/2024050310374648379A.jpg)

![[시시비비]데이터 생명줄 끊기는 이통사](https://cwcontent.asiae.co.kr/asiaresize/269/2024050310382053865A.jpg)

![[포토] '공중 곡예'](https://cwcontent.asiae.co.kr/asiaresize/113/2024050309421760682_1714696937.jpg)

![[포토] 우아한 '날갯짓'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050310424660856_1714700566.jpg)

![[포토] 연휴 앞두고 '해외로!'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050309175160594_1714695470.jpg)

![[뉴스속 용어]'네오탐'이 장 건강 해친다?](https://cwcontent.asiae.co.kr/asiaresize/276/2024043014175057442_1714454270.jpg)

![[뉴스속 인물]하이브에 반기 든 '뉴진스의 엄마' 민희진](https://cwcontent.asiae.co.kr/asiaresize/276/2024042510502452065_1714009823.png)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.