1100조원은 한은이 집계한 가계신용에 영세자영업자와 소규모 개인기업의 대출까지 포함한 금액이다. 금융감독원 등 금융당국은 이런 기준으로 따진 가계부채가 지난해 1098조5000억원을 기록해 1년 만에 52조1000억원 급증했다고 밝혔다.

소득 증가세 둔화 속에서 부동산 경기마저 얼어붙어 가계부채의 질이 나빠지고 있는 것도 문제다.

3월말 기준 은행의 가계여신 부실채권비율은 0.78%로 지난해 12월말보다 0.09%포인트 올라갔다. 1년 전 같은 달과 비교해도 0.07%포인트 부실 비율이 높다. 주택담보대출 부실채권비율은 0.72%로 지난해 말보다 0.07% 포인트 상승했다.

정부와 한은은 이런 상황에서 경기부양을 위한 총력전을 벌이고 있다. 17조3000억원 규모의 추가경정예산을 편성해 재정집행을 늘리면서 기준금리도 낮추기로 했다. 시중 자금이 늘어 빚 불어나기 좋은 환경이다.

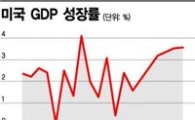

정부는 이에 따라 은행권의 대손준비금을 추가 적립하도록 유도할 방침이다. 부실 가능성 높은 주택담보대출에 미리 대비하라는 의미다. 연간 가계대출 증가율은 GDP 성장률이나 물가 수준을 고려해 4% 이내에서 관리하기로 했다.

또 집값이 폭락해도 종전 LTV를 인정해 채권 회수 과정에서 하우스푸어들이 거리로 나앉는 상황을 방지하기로 했다.

하지만 신규 대출을 억제하고 기존 부채를 줄이는 조치들은 4·1부동산 대책을 통한 경기 진작책과 부딪치는 부분이 많다. 정부가 결국 '빚'과 '경기부양'으로 갈린 선택의 기로에 서 있는 셈이다.

박연미 기자 change@

AD

이 기사와 관련있는 기사

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![6만7000달러선 횡보…日거래소 해킹 충격[비트코인 지금]](https://cwcontent.asiae.co.kr/asiaresize/269/2023103108282634339_1698708506.png)

![[뉴욕다이어리]'오바마 향수' 부르는 역대급 비호감 美 대선](https://cwcontent.asiae.co.kr/asiaresize/269/2024060209423794098A.jpg)

![[베이징 다이어리] 美 기업 손 들어준 중국](https://cwcontent.asiae.co.kr/asiaresize/269/2024060216185584810A.jpg)

![[과학을읽다]](https://cwcontent.asiae.co.kr/asiaresize/269/2024060216174273015A.jpg)

![[포토] 일주일 앞으로 다가온 현충일](https://cwcontent.asiae.co.kr/asiaresize/113/2024053109002591299_1717113625.jpg)

![[이미지 다이어리] '예스키즈존도 어린이에겐 울타리'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052917032389151_1716969803.jpg)

![[포토] 시트지로 가린 창문 속 노인의 외침 '지금의 나는 미래의 너다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052913225588618_1716956574.jpg)

![[뉴스속 용어]심상찮은 '판의 경계'‥아이슬란드서 또 화산 폭발](https://cwcontent.asiae.co.kr/asiaresize/113/2024053015501190632_1717051811.jpg)

![[뉴스속 용어]한-UAE 'CEPA' 체결, FTA와 차이점은?](https://cwcontent.asiae.co.kr/asiaresize/276/2024052915593788994_1716965977.jpg)

![[뉴스속 용어]'거대언어모델(LLM)' 개발에 속도내는 엔씨소프트](https://cwcontent.asiae.co.kr/asiaresize/276/2022032415383891705_1648103918.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

![한 벌 1000만원도 입는다…'재벌들의 유니클로'가 뭐길래 [럭셔리월드]](https://cwcontent.asiae.co.kr/asiaresize/269/2024053115494592089_1717138185.jpg)