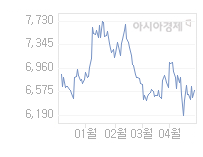

코스맥스, 영업익 컨센서스 6.7% 웃돌듯

[아시아경제 송화정 기자]올들어 맥을 못추고 있는 화장품주의 올 2분기 실적도 기대에 못미칠 것으로 예상된다.

15일 증권업계에 따르면

아모레퍼시픽

아모레퍼시픽

090430

|

코스피

증권정보

현재가

187,200

전일대비

7,000

등락률

-3.60%

거래량

521,445

전일가

194,200

2024.06.03 15:30 장마감

관련기사

아모레퍼시픽, 美·中·日 법인장 인사…"성장 동력 확보"[특징주]'美매출 성장' 아모레퍼시픽, 5.16%↑[특징주]아모레퍼시픽, 하반기도 증익 추세 이어질 전망에 '4%↑'

close

현재가

187,200

전일대비

7,000

등락률

-3.60%

거래량

521,445

전일가

194,200

2024.06.03 15:30 장마감

관련기사

아모레퍼시픽, 美·中·日 법인장 인사…"성장 동력 확보"[특징주]'美매출 성장' 아모레퍼시픽, 5.16%↑[특징주]아모레퍼시픽, 하반기도 증익 추세 이어질 전망에 '4%↑'

close

,

LG생활건강

LG생활건강

051900

|

코스피

증권정보

현재가

424,500

전일대비

7,000

등락률

+1.68%

거래량

70,098

전일가

417,500

2024.06.03 15:30 장마감

관련기사

50주년 한국 코카-콜라…레전드 모델 심혜진 스페셜 인터뷰한국 화장품 '부활' 신호탄 쐈다실적발 제대로 받은 화장품株

close

현재가

424,500

전일대비

7,000

등락률

+1.68%

거래량

70,098

전일가

417,500

2024.06.03 15:30 장마감

관련기사

50주년 한국 코카-콜라…레전드 모델 심혜진 스페셜 인터뷰한국 화장품 '부활' 신호탄 쐈다실적발 제대로 받은 화장품株

close

,

코스맥스비티아이

코스맥스비티아이

044820

|

코스피

증권정보

현재가

10,070

전일대비

40

등락률

+0.40%

거래량

7,683

전일가

10,030

2024.06.03 15:30 장마감

관련기사

코스맥스비티아이, 최대주주 변경코스맥스비티아이, 피부 상태 개선 관련 특허[클릭 e종목]"코스맥스, 실적은 최상인데 주가는 바닥...목표가 11% ↑"

close

현재가

10,070

전일대비

40

등락률

+0.40%

거래량

7,683

전일가

10,030

2024.06.03 15:30 장마감

관련기사

코스맥스비티아이, 최대주주 변경코스맥스비티아이, 피부 상태 개선 관련 특허[클릭 e종목]"코스맥스, 실적은 최상인데 주가는 바닥...목표가 11% ↑"

close

,

에이블씨엔씨

에이블씨엔씨

078520

|

코스피

증권정보

현재가

10,700

전일대비

280

등락률

-2.55%

거래량

1,245,460

전일가

10,980

2024.06.03 15:30 장마감

관련기사

에이블씨엔씨, 영업이익 51억원… 전년비 27%↑사모펀드발(發) 상장폐지 올해만 벌써 3건… "비상장화 가속도"[PE 포트폴리오]③IMM PE '불황터널' 지나 클라우드·로봇 신산업 투자

close

현재가

10,700

전일대비

280

등락률

-2.55%

거래량

1,245,460

전일가

10,980

2024.06.03 15:30 장마감

관련기사

에이블씨엔씨, 영업이익 51억원… 전년비 27%↑사모펀드발(發) 상장폐지 올해만 벌써 3건… "비상장화 가속도"[PE 포트폴리오]③IMM PE '불황터널' 지나 클라우드·로봇 신산업 투자

close

등 주요 화장품 4개사의 2분기 합산 매출액은 기대치에 부합할 것으로 예상되나 영업이익은 컨센서스를 밑돌 것으로 전망된다.

KB투자증권은 이들 4개사의 2분기 합산 매출액을 전년 동기 대비 11.3% 늘어난 2조1000억원으로, 영업이익을 7% 늘어난 2187억원으로 전망했다. 영업이익은 컨센서스 대비 3.2% 하회한 수준이다. NH농협증권은 이들 4개사의 전체 매출액을 전년 동기 대비 9.3% 늘어난 2조580억원으로, 영업이익을 0.1% 증가한 2220억원으로 예상했다.

화장품 업체들의 실적 부진이 지속되는 이유는 소비 회복 지연으로 고가 화장품의 판매 부진이 계속되고 있는데다 중저가 브랜드의 경쟁이 치열해지면서 비용이 증가하고 있기 때문이다. 반면 이같은 실적 부진 이유에서 상대적으로 자유로운 OEM·ODM업체는 고성장을 지속 중이다.

이지연 KB투자증권 연구원은 “브랜드업체인 아모레퍼시픽, LG생활건강, 에이블씨엔씨의 2분기 영업이익은 각각 컨센서스 대비 1.0%, 4.5%, 21.7%의 하회가 예상된다”고 평가했다. 이어 “코스맥스의 경우 국내 저가 시장에서의 적극적인 제품 개발 및 고객 확대로 영업이익이 전년 동기 대비 19% 증가해 컨센서스를 6.7% 상회할 것”이라고 덧붙였다.

소비 부진이 해소되지 않는 한 화장품주의 실적 회복에 대한 눈높이는 낮춰야 할 것으로 보인다. 배은영 NH농협증권 연구원은 “대형 화장품 업체들의 경우 경기 및 소비 회복에 따른 방문판매 및 백화점 등 수익성이 높은 고가 채널의 회복세가 나타나기 전까지는 뚜렷한 실적 모멘텀이 없을 것”이라며 “중저가 브랜드샵 역시 하향구매(트레이딩다운·trading down)로 외형 성장은 가능하겠지만 경쟁 상황에 따라 수익성은 훼손될 것”이라고 전망했다.

송화정 기자 pancake@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시론]“그리고 아무도 없었다”](https://cwcontent.asiae.co.kr/asiaresize/269/2024060315110684421A.jpg)

![[기자수첩]삼성 파업 선언이 던진 메시지](https://cwcontent.asiae.co.kr/asiaresize/269/2024060315283904792A.jpg)

![[초동시각]물가는 계속 오르는데 정부 대책은…](https://cwcontent.asiae.co.kr/asiaresize/269/2024060315325333212A.jpg)

![[포토] 일주일 앞으로 다가온 현충일](https://cwcontent.asiae.co.kr/asiaresize/113/2024053109002591299_1717113625.jpg)

![[이미지 다이어리] '예스키즈존도 어린이에겐 울타리'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052917032389151_1716969803.jpg)

![[포토] 시트지로 가린 창문 속 노인의 외침 '지금의 나는 미래의 너다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052913225588618_1716956574.jpg)

![[뉴스속 용어]심상찮은 '판의 경계'‥아이슬란드서 또 화산 폭발](https://cwcontent.asiae.co.kr/asiaresize/113/2024053015501190632_1717051811.jpg)

![[뉴스속 용어]한-UAE 'CEPA' 체결, FTA와 차이점은?](https://cwcontent.asiae.co.kr/asiaresize/276/2024052915593788994_1716965977.jpg)

![[뉴스속 용어]'거대언어모델(LLM)' 개발에 속도내는 엔씨소프트](https://cwcontent.asiae.co.kr/asiaresize/276/2022032415383891705_1648103918.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.