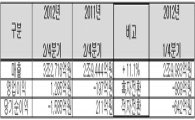

윤희도 애널리스트는 "대한항공이 올해 2분기에 역사상 가장 높은 유가와 계절적 비수기, 화물수요 대폭 감소 등 악조건 속에서도 호실적을 기록했다"면서 "이는 매출의 57%를 차지하는 국제선 여객수요가 좋기 때문"이라고 분석했다.

특히 3분기부터는 총비용을 수송량(톤킬로)로 나눈 단위원가(unit cost)가 큰폭으로 떨어져 영업이익이 전년 동기 대비 큰폭으로 늘어날 것이란 전망이다. 윤 애널리스트는 "2분기 사상 최고점을 찍은 단위원가가 3분기부터 빠르게 하락한다"면서 "유가 하락과 감가상각비 증가속도 둔화로 총비용(분모)은 조금 늘어나는데 수송량(분자)은 많이 증가하기 때문"이라고 분석했다.

대한항공이 한국항공우주(KAI) 인수에 관심이 크지만 실제 인수 가능성은 낮다는 의견이다. 윤 애널리스트는 "가능성을 낮게 보는 이유는 가격 때문"이라며 "KAI의 매각대상지분 40%에 대한 시가총액은 1조332억원인데 대한항공은 이 가격이 너무 높다는 입장"이라고 말했다.

송화정 기자 pancake@

AD

이 기사와 관련있는 기사

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![6만7000달러선 횡보 日거래소 해킹 충격[비트코인 지금]](https://cwcontent.asiae.co.kr/asiaresize/269/2023103108282634339_1698708506.png)

![[써보니]백화점에 설치된 AI 번역기](https://cwcontent.asiae.co.kr/asiaresize/269/2024052915425688969_1716965081.png)

![[글로벌포커스]머스크 vs 저커버그…두 번째 전장은 ‘챗봇’](https://cwcontent.asiae.co.kr/asiaresize/269/2024053114324591971_1717133565.jpg)

![[뉴욕다이어리]'오바마 향수' 부르는 역대급 비호감 美 대선](https://cwcontent.asiae.co.kr/asiaresize/269/2024060209423794098A.jpg)

![[시시비비]엉터리 가맹사업누리집](https://cwcontent.asiae.co.kr/asiaresize/269/2024053111293013484A.jpg)

![[초동시각]자라지 않는 11살 코넥스](https://cwcontent.asiae.co.kr/asiaresize/269/2024053110441691979A.jpg)

![[포토] 북한탄도미사일 발사](https://cwcontent.asiae.co.kr/asiaresize/276/2024053008491189543_1717026551.jpg)

![[포토] 일주일 앞으로 다가온 현충일](https://cwcontent.asiae.co.kr/asiaresize/113/2024053109002591299_1717113625.jpg)

![[이미지 다이어리] '예스키즈존도 어린이에겐 울타리'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052917032389151_1716969803.jpg)

![[포토] 시트지로 가린 창문 속 노인의 외침 '지금의 나는 미래의 너다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052913225588618_1716956574.jpg)

![[뉴스속 용어]심상찮은 '판의 경계'‥아이슬란드서 또 화산 폭발](https://cwcontent.asiae.co.kr/asiaresize/113/2024053015501190632_1717051811.jpg)

![[뉴스속 용어]한-UAE 'CEPA' 체결, FTA와 차이점은?](https://cwcontent.asiae.co.kr/asiaresize/276/2024052915593788994_1716965977.jpg)

![[뉴스속 용어]'거대언어모델(LLM)' 개발에 속도내는 엔씨소프트](https://cwcontent.asiae.co.kr/asiaresize/276/2022032415383891705_1648103918.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.