[아시아경제 박미주 기자]신한금융투자는 9일 7차 전력수급계획의 수혜주는

한전기술

한전기술

052690

|

코스피

증권정보

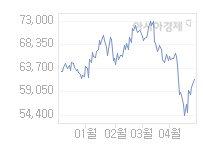

현재가

69,900

전일대비

0

등락률

0.00%

거래량

94,917

전일가

69,900

2024.06.03 15:30 장마감

관련기사

[클릭 e종목]“한전기술, 글로벌 원전 확대…원전 히어로 부활”국민연금, 삼성화재 등 11개 단순투자로 하향…주주활동 숨고르기[특징주]'국내외 원전 확대 기대' 한전기술, 6.20%대 강세

close

현재가

69,900

전일대비

0

등락률

0.00%

거래량

94,917

전일가

69,900

2024.06.03 15:30 장마감

관련기사

[클릭 e종목]“한전기술, 글로벌 원전 확대…원전 히어로 부활”국민연금, 삼성화재 등 11개 단순투자로 하향…주주활동 숨고르기[특징주]'국내외 원전 확대 기대' 한전기술, 6.20%대 강세

close

,

한전KPS

한전KPS

051600

|

코스피

증권정보

현재가

36,900

전일대비

250

등락률

-0.67%

거래량

131,162

전일가

37,150

2024.06.03 15:30 장마감

관련기사

원자력 투자 지속에 수혜 기업 주목…ETF 수익률도 '고공행진'[클릭 e종목]"한전KPS, 원전정비 일감 늘고 배당 매력까지""150억 투자·사람 뽑겠다"…원전 훈풍에 중소기업 투자 늘린다

close

현재가

36,900

전일대비

250

등락률

-0.67%

거래량

131,162

전일가

37,150

2024.06.03 15:30 장마감

관련기사

원자력 투자 지속에 수혜 기업 주목…ETF 수익률도 '고공행진'[클릭 e종목]"한전KPS, 원전정비 일감 늘고 배당 매력까지""150억 투자·사람 뽑겠다"…원전 훈풍에 중소기업 투자 늘린다

close

라며 유틸리티 산업에 대한 비중확대 의견을 유지했다.

한전기술의 목표주가는 5만1200원을 유지했고, 한전KPS 목표주가는 기존 12만원에서 14만원으로 올렸다.

전날 산업통상자원부는 '7차 전력수급기본계획(안)' 수립 방향을 발표했다. 향후 공청회, 국회 상임위 보고, 전력정책 심의회 등을 거쳐 이달 말 최종안을 확정할 예정이다.

산업통상자원부의 계획안의 주요 내용은 3가지다. ▲사회적 비용을 반영 등을 통한 전기요금 적정화와 이를 통한 수요관리 ▲원전, LNG, 신재생에너지 발전설비 증대, 석탄 발전 축소 ▲2029년 분산발전 비중 12.5%로 확대 전망, 용량정산금 인상 등 인센티브 검토 등이다.

또 2029년 예측(수요관리 이전) 전력소비량은 766TWh로 연평균 3.2% 증가가 예상되지만 수요관리를 통해 연평균 2.2% 증가한 657TWh로 낮출 계획이다.

허민호 신한금융투자 연구원은 "한전기술은 원자력 설계업체인 한전기술은 6차에 확정된 신울진(울산) 3, 4호기, 천지(영덕) 1, 2호기 이외 추가로 2기의 원전 수주가 가능해지고, 원전 비중 유지를 위한 노후 원전의 수명연장시 O&M (Operating & Maintenance; 발전설비 유지, 보수) 매출 증가도 예상된다"며 "2029년 연료원별 설비용량 비중 전망치를 감안시 석탄은 총 2000MW, LNG(집단에너지 포함)는 총 4000MW 이상의 건설 수요가 존재한다"고 전했다.

한전KPS에 대해 허 연구원은 "분산발전용 용량정산금 인상은 노후 LNG 발전소의 성능 개선 투자 증대로 이어질 전망"이라며 "발전 정비업체인 한전KPS는 노후 석탄, LNG 발전소와 원전의 성능 개선 시장 확대로 고마진의 계획 예방과 변동공사 매출 증가, 수익성 개선이 예상된다"고 짚었다.

박미주 기자 beyond@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시론]“그리고 아무도 없었다”](https://cwcontent.asiae.co.kr/asiaresize/269/2024060315110684421A.jpg)

![[기자수첩]삼성 파업 선언이 던진 메시지](https://cwcontent.asiae.co.kr/asiaresize/269/2024060315283904792A.jpg)

![[초동시각]물가는 계속 오르는데 정부 대책은…](https://cwcontent.asiae.co.kr/asiaresize/269/2024060315325333212A.jpg)

![[포토] 일주일 앞으로 다가온 현충일](https://cwcontent.asiae.co.kr/asiaresize/113/2024053109002591299_1717113625.jpg)

![[이미지 다이어리] '예스키즈존도 어린이에겐 울타리'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052917032389151_1716969803.jpg)

![[포토] 시트지로 가린 창문 속 노인의 외침 '지금의 나는 미래의 너다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024052913225588618_1716956574.jpg)

![[뉴스속 용어]심상찮은 '판의 경계'‥아이슬란드서 또 화산 폭발](https://cwcontent.asiae.co.kr/asiaresize/113/2024053015501190632_1717051811.jpg)

![[뉴스속 용어]한-UAE 'CEPA' 체결, FTA와 차이점은?](https://cwcontent.asiae.co.kr/asiaresize/276/2024052915593788994_1716965977.jpg)

![[뉴스속 용어]'거대언어모델(LLM)' 개발에 속도내는 엔씨소프트](https://cwcontent.asiae.co.kr/asiaresize/276/2022032415383891705_1648103918.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.