[아시아경제 김소연 기자]IBK투자증권은 10일 제약업종에 대해 약가인하 리스크가 사이미 반영됐고 시장 컨센서스 대비 양호한 2분기 실적이 기대된다며 투자의견을 '비중확대'로 상향한다고 밝혔다.

김현욱 연구원은 일괄약가인하 시행으로 2분기 실적이 연중 최저점을 기록할 것으로 전망했으나 가수요 효과와 도입품목 시너지 등으로 대부분의 제약종목 실적이 시장 컨센서스를 상회할 것이라고 내다봤다.

그는 "일괄약가인하제도 시행에 따른 파급효과를 고려해 불확실성이 제거될 때까지 업종 투자의견을 중립으로 유지해 왔었다"며 "그러나 시장 컨센서스 대비 2분기 실적이 양호할 것으로 보이고 종목별 특성에 맞는 대응전략이 잘 마련된 점, 3분기 이후 회복국면에 접어들 것이라는 점에서 투자의견을 상향한다"고 밝혔다.

업종 내 최선호주로는

녹십자

녹십자

006280

|

코스피

증권정보

현재가

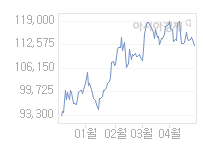

116,000

전일대비

300

등락률

+0.26%

거래량

10,871

전일가

115,700

2024.06.17 15:30 장중(20분지연)

관련기사

GC녹십자 희소질환 치료제, FDA 패스트트랙 지정한·미·일·인도·EU '바이오제약연합' 출범…"의약품 공급망 구축"GC녹십자, 희소질환 '산필리포증후군' 치료제 美 임상 1상 계획 승인

close

현재가

116,000

전일대비

300

등락률

+0.26%

거래량

10,871

전일가

115,700

2024.06.17 15:30 장중(20분지연)

관련기사

GC녹십자 희소질환 치료제, FDA 패스트트랙 지정한·미·일·인도·EU '바이오제약연합' 출범…"의약품 공급망 구축"GC녹십자, 희소질환 '산필리포증후군' 치료제 美 임상 1상 계획 승인

close

와

동아쏘시오홀딩스

동아쏘시오홀딩스

000640

|

코스피

증권정보

현재가

109,000

전일대비

100

등락률

+0.09%

거래량

4,870

전일가

108,900

2024.06.17 15:30 장중(20분지연)

관련기사

동아제약, 색소침착치료제 '멜라토닝크림' 대용량 출시[클릭 e종목]"동아쏘시오홀딩스, 비상장 자회사 실적↑…목표가 유지"수석문화재단, '2024학년도 장학증서 수여식' 개최

close

현재가

109,000

전일대비

100

등락률

+0.09%

거래량

4,870

전일가

108,900

2024.06.17 15:30 장중(20분지연)

관련기사

동아제약, 색소침착치료제 '멜라토닝크림' 대용량 출시[클릭 e종목]"동아쏘시오홀딩스, 비상장 자회사 실적↑…목표가 유지"수석문화재단, '2024학년도 장학증서 수여식' 개최

close

을 꼽았다.

김 연구원은 "주력 사업형태에 따라 회복속도의 차이는 있지만 중장기적 시각에서 안정적인 사업구조와 캐시카우를 확보하고 있고, 연구개발(R&D) 파이프라인과 수출 확대 기대감이 크다"고 설명했다.

김소연 기자 nicksy@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["이딸라를 아시나요"…당신이 이용한 무료배달의 비밀[배달앱의습격]](https://cwcontent.asiae.co.kr/asiaresize/93/2024061410161016640_1718608084.jpg) "이딸라를 아시나요"…당신이 이용한 무료배달의 ...

마스크영역

"이딸라를 아시나요"…당신이 이용한 무료배달의 ...

마스크영역

![[단독] "배민 더는 못 참겠다"…전국 자영업자들, 국회 찾아 '규탄서' 제출](https://cwcontent.asiae.co.kr/asiaresize/269/2024061708584918305_1718582329.jpg)

![[시론]차라리 퇴직연금 운용을 국민연금에 맡기자](https://cwcontent.asiae.co.kr/asiaresize/269/2024061711385469474A.jpg)

![[초동시각]중앙아에서 펼쳐질 'K실크로드'를 기대하며](https://cwcontent.asiae.co.kr/asiaresize/269/2024061710485471959A.jpg)

![[논단]아톰·도라에몽과 함께 만들 미래 경제사회 패러다임](https://cwcontent.asiae.co.kr/asiaresize/269/2024061710183227225A.jpg)

![관람객 떨어뜨린 카메라 '우물 우물'…푸바오 아찔한 상황에 팬들 '분노' [영상]](https://cwcontent.asiae.co.kr/asiaresize/113/2024061708211518203_1718580075.png)

![[포토] '아시아경제 창간 36주년을 맞아 AI에게 질문하다'](https://cwcontent.asiae.co.kr/asiaresize/276/2024060923285099929_1717943331.jpg)

![[포토] 의사 집단 휴진 계획 철회 촉구하는 병원노조](https://cwcontent.asiae.co.kr/asiaresize/276/2024061409414716520_1718325707.jpg)

![[뉴스속 용어]대통령실이 쏘아올린 공 '유산취득세·자본이득세'](https://cwcontent.asiae.co.kr/asiaresize/113/2024041211085837513_1712887738.png)

![[뉴스속 용어]"이혼한 배우자 연금 나눠주세요", 분할연금제도](https://cwcontent.asiae.co.kr/asiaresize/276/2024041809070243639_1713398822.jpg)

![[뉴스속 그곳]세계문화유산 등재 노리는 日 '사도광산'](https://cwcontent.asiae.co.kr/asiaresize/276/2022050709291858154_1651883359.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.