[아시아경제 고형광 기자, 구은모 기자] 한동안 먹구름이 잔뜩 끼었던 국내 자동차ㆍ조선업 주가에 햇빛이 드는 걸까. 올 하반기 들어 현대자동차와 기아자동차, 현대모비스 등 현대자동차그룹 3사의 시가총액이 4조원 이상 늘고, 같은 기간 조선업체 '빅4'의 주가도 평균 10% 이상 오른 것으로 나타났다.7일 한국거래소와 금융정보업체 에프앤가이드에 따르면 현대차그룹 3사의 시총 합계는 6일 종가 기준으로 64조8070억원에 달했다. 지난 6월 말(60조7868억원) 대비 4조202억원(6.6%) 가량 증가한 수치다. 작년 말(73조5441억)과 비교하면 아직 부족한 수준이지만 지난 상반기 감소했던 시총 규모를 빠르게 회복하고 있다.

현대자동차 그룹주 반등은 '아우'격인

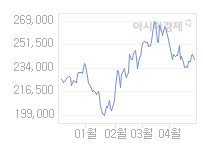

현대모비스

현대모비스

012330

|

코스피

증권정보

현재가

240,500

전일대비

3,500

등락률

-1.43%

거래량

138,802

전일가

244,000

2024.04.26 15:30 장마감

관련기사

환율효과 덕에 …현대모비스 1Q 영업익 전년比 30%↑폭스바겐 전용 배터리시스템 양산…현대모비스, 스페인 공장 착공현대차그룹, 美 전기차 신공장 재생에너지로 돌린다

close

현재가

240,500

전일대비

3,500

등락률

-1.43%

거래량

138,802

전일가

244,000

2024.04.26 15:30 장마감

관련기사

환율효과 덕에 …현대모비스 1Q 영업익 전년比 30%↑폭스바겐 전용 배터리시스템 양산…현대모비스, 스페인 공장 착공현대차그룹, 美 전기차 신공장 재생에너지로 돌린다

close

와

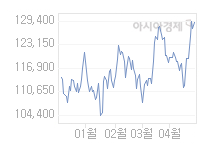

기아

기아

000270

|

코스피

증권정보

현재가

118,200

전일대비

1,600

등락률

+1.37%

거래량

2,705,868

전일가

116,600

2024.04.26 15:30 장마감

관련기사

[컨콜] 기아 "전기차 등 친환경차도 두자릿수 수익성 확보"덜 팔았는데 더 벌었다…역대 최고 영업이익률 찍은 기아(상보)[속보]기아 1Q 영업익 3조4257억원…전년比 19%↑

close

현재가

118,200

전일대비

1,600

등락률

+1.37%

거래량

2,705,868

전일가

116,600

2024.04.26 15:30 장마감

관련기사

[컨콜] 기아 "전기차 등 친환경차도 두자릿수 수익성 확보"덜 팔았는데 더 벌었다…역대 최고 영업이익률 찍은 기아(상보)[속보]기아 1Q 영업익 3조4257억원…전년比 19%↑

close

가 주도하고 있다. 6일 종가 기준 현대모비스의 시총은 22조5351억원으로 6월 말(20조6368억원)보다 9.1%(1조8983억원) 증가했다. 기아차도 전날 기준 시총이 18조580억원으로 6월 말과 비교하면 9.07%(1조1350억원) 늘었다.

'맏형'인 현대차의 시총은 28조6315억원으로 하반기 들어 3.5%(9869억원) 증가했다. 현대차그룹 3사 중 가장 증가율이 저조했지만 미국의 관세부과 우려 등 여건이 좋지 않았던 점을 감안하면 이 같은 증가세는 의미가 크다는 분석이다.

이들 3사 주가의 반등은 주력 시장인 미국에서의 판매량 증가와 지배구조 개편에 대한 기대감으로 풀이된다. 이재일 유진투자증권 연구원은 "현대차와 기아차 모두 미국 시장 판매 확대와 이익 증가가 기대되면서 주가에 긍정적 영향을 미쳤다"며 "여기에 조만간 발표될 지배구조 개편에 대한 기대감도 반영된 것으로 보인다"고 말했다.

조선업체 '빅4'의 주가도 하반기 들어 평균 10% 이상 오른 것으로 나타났다. 전날 유가증권시장에서

HD한국조선해양

HD한국조선해양

009540

|

코스피

증권정보

현재가

129,000

전일대비

1,700

등락률

+1.34%

거래량

476,373

전일가

127,300

2024.04.26 15:30 장마감

관련기사

[특징주]HD한국조선해양, 자회사 HD현대삼호 개선세에 3%↑[특징주]조선주, 美·中 조선 불공정무역 조사에 반사수혜 기대[특징주]조선주, 일제히 상승세‥미국의 中제재 '반사이익' 기대

close

현재가

129,000

전일대비

1,700

등락률

+1.34%

거래량

476,373

전일가

127,300

2024.04.26 15:30 장마감

관련기사

[특징주]HD한국조선해양, 자회사 HD현대삼호 개선세에 3%↑[특징주]조선주, 美·中 조선 불공정무역 조사에 반사수혜 기대[특징주]조선주, 일제히 상승세‥미국의 中제재 '반사이익' 기대

close

(2.90%), 대우조선해양(2.22%),

삼성중공업

삼성중공업

010140

|

코스피

증권정보

현재가

9,850

전일대비

380

등락률

+4.01%

거래량

17,438,877

전일가

9,470

2024.04.26 15:30 장마감

관련기사

삼성중공업 1분기 영업이익 4배 껑충 "하반기 더 좋아진다"[특징주]조선주, 일제히 상승세‥미국의 中제재 '반사이익' 기대삼성重, 가스公에 '한국형 화물창' 배상금 3900억 구상청구

close

현재가

9,850

전일대비

380

등락률

+4.01%

거래량

17,438,877

전일가

9,470

2024.04.26 15:30 장마감

관련기사

삼성중공업 1분기 영업이익 4배 껑충 "하반기 더 좋아진다"[특징주]조선주, 일제히 상승세‥미국의 中제재 '반사이익' 기대삼성重, 가스公에 '한국형 화물창' 배상금 3900억 구상청구

close

(0.67%), 현대미포조선(0.41%) 등 국내 대표 조선업체 4종목이 모두 상승 마감했다. 이들 기업의 주가는 하반기 들어 평균 10% 이상 올랐고, 시가총액 또한 2조2684억원 늘었다. 이들이 포함된 코스피 운송장비 지수도 8% 가까이 올랐다. 같은 기간 코스피는 1.7% 하락했다는 점을 감안하면 의미있는 반등이다.

이 같은 흐름은 조선업의 발주 환경 개선과 국내사들의 수주점유율이 향상되고 있기 때문이라는 분석이다. 영국의 조선ㆍ해운 분석기관인 클락슨에 따르면 신조선 발주물량이 2016년 147억4000만달러에서 지난해 356억9000만달러로 2배 이상 회복됐다. 올해와 내년 전세계 신조선 발주 규모도 금액 기준으로 전년 대비 각각 20% 이상씩 성장할 것으로 전망된다.

국내 조선사의 수주점유율도 높아지고 있다. 지난 7월말 기준 한국의 수주점유율은 금액 기준으로 36.1%로 2013년 이후 5년 만에 30%대로 복귀했다. 높은 점유율을 이끈 건 LNG선 수주다. 이선일 BNK투자증권 연구원은 "올해 7월말 기준 전세계 LNG선 수주잔고의 74%를 한국이 보유할 정도로 압도적"이라며 "LNG선은 내년 발주액이 150억달러로 급증하면서 최대 시장으로 올라설 것으로 보여 경쟁력을 지닌 한국업체에 유리한 환경이 전개되고 있다"고 평가했다.

고형광 기자 kohk0101@asiae.co.kr

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

"하이브 연봉 1위는 민희진…노예 계약 없다" 정면...

마스크영역

"하이브 연봉 1위는 민희진…노예 계약 없다" 정면...

마스크영역

![아이유·임영웅 손잡고 '훨훨'…뉴진스 악재에 '떨떠름'[1mm금융톡]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042409401750069_1713919216.jpg)

![[초동시각]코리아디스카운트 해소, 좀비기업 청산부터](https://cwcontent.asiae.co.kr/asiaresize/269/2024042610515919958A.jpg)

![[시시비비] '4월 위기설'은 끝나지 않았다](https://cwcontent.asiae.co.kr/asiaresize/269/2024042610302924644A.jpg)

![[시사컬처]뉴진스보다 신데렐라였던 민희진의 운명은?](https://cwcontent.asiae.co.kr/asiaresize/269/2024042611443372329A.jpg)

![[포토] '벌써 여름?'](https://cwcontent.asiae.co.kr/asiaresize/113/2024042615260154090_1714112761.jpg)

![[포토] 정교한 3D 프린팅의 세계](https://cwcontent.asiae.co.kr/asiaresize/276/2024042410323050257_1713922350.jpg)

![[포토] '그날의 기억'](https://cwcontent.asiae.co.kr/asiaresize/276/2024041909431345253_1713487393.jpg)

![[뉴스속 인물]하이브에 반기 든 '뉴진스의 엄마' 민희진](https://cwcontent.asiae.co.kr/asiaresize/113/2024042510502452065_1714009823.png)

![[뉴스속 용어]뉴스페이스 신호탄, '초소형 군집위성'](https://cwcontent.asiae.co.kr/asiaresize/276/2024042415131250718_1713939192.jpg)

![[뉴스속 용어]日 정치인 '야스쿠니신사' 집단 참배…한·중 항의](https://cwcontent.asiae.co.kr/asiaresize/276/2023042111281396915_1682044092.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.