[아시아경제 권재희 기자] 하나증권은 10일 한섬 에 대해 투자의견 '매수', 목표주가는 기존 4만원에서 3만5000원으로 하향했다.

한섬의 4분기 매출액은 전년동기대비 2% 증가한 4519억원, 영업이익은 5% 감소한 492억원을 기록했다. 오프라인과 온라인 채널 성장세가 각각 2%, -1%에 그치면서 큰 폭으로 둔화했다. 오프라인 채널의 경우 11월 따뜻한 겨울 날씨로 한섬의 강점인 코트 등 겨울의류 판매가 부진한 영향이 컸다. 상대적으로 고수익 채널인 온라인 역성장과 신규브랜드 런칭에 따른 비용 확대로 영업이익률은 전년대비 0.7%p 하락한 10.9% 수준을 기록했다.

![[클릭 e종목]"한섬, 소비둔화로 단기 실적 하향 불가피…목표가↓"](http://www.asiae.co.kr/news/img_view.htm?img=2022082213403594524_1661143235.jpg)

1월 의류 소매판매는 전년대비 0.7%, 주요 판매 채널인 1월 백화점은 -4% 역신장을 기록했다. 2월부터 조금씩 판매가 회복세를 보이고 있지만, 한섬 1분기 매출은 3%, 영업이익은 530억원에 그칠 것으로 예상된다. 소비둔화 및 신규브랜드 론칭에 따른 비용 발생으로 당분간 실적 모멘텀이 약해질 것으로 전망된다. 다만 올해 수입브랜드만 5개가 런칭할 예정이며, 화장품과 편집샵 등 신규 브랜드의 점포 출점 본격화를 통해 중장기 성장 가시성을 확보할 예정이다. 브랜드력이 견고하면서 재무적으로 현금이 풍부한 기업들에게는 오히려 이런 경기위축이 시장점유율 확대의 기회가 될 수 있을 것으로 보인다. 단기적 실적 부진은 불가피하지만, 이 시기 점유율 확대와 포트폴리오 개선을 통해 경기 회복기 가파른 성장을 시현할 가능성이 높다.

서현정 하나증권 연구원은 "실적추정치 하향 조정에 따라 목표주가를 기존 4만원에서 3만5000원으로 하향한다"며 "소비심리 회복 전까지는 보수적 시각을 견지하나, 중장기 관점에서 저점 매수는 유효하다"고 분석했다.

권재희 기자 jayful@asiae.co.kr

꼭 봐야할 주요뉴스

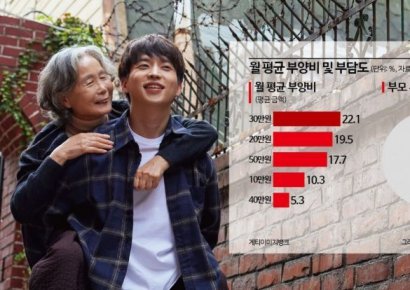

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["밥도 청소도 다 해주니" 살던 집 월세로 돌리고 들어왔다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816194744553_1713424787.jpg)

![[시시비비] 정부가 걸러낸다던 직구](https://cwcontent.asiae.co.kr/asiaresize/269/2024052108340949539A.jpg)

![[초동시각]밸류업, 신뢰 회복이 첫걸음](https://cwcontent.asiae.co.kr/asiaresize/269/2024052110582861521A.jpg)

![[블룸버그 칼럼]출생지원금 1억 실험 성공하려면](https://cwcontent.asiae.co.kr/asiaresize/269/2024052114562174416A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/276/2024051710344375166_1715909684.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/113/2024052110054978464_1716253549.jpg)

![[포토] 검찰 출두하는 날 추가 고발](https://cwcontent.asiae.co.kr/asiaresize/276/2024052014240477369_1716182644.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]이란 대통령 사망에 '이란 핵합의' 재추진 안갯속](https://cwcontent.asiae.co.kr/asiaresize/113/2024052016362977701_1716190588.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/276/2024051615230174137_1715840581.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["중산층도 입주 못한다" 순자산 4억원 이상 있어야 [시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042416234850936_1713943428.jpeg)