![[클릭 e종목]ISC, 실적 기대·양호한 주가 '목표주가 상향'](http://www.asiae.co.kr/news/img_view.htm?img=2022112807592231573_1669589961.jpg)

[아시아경제 이선애 기자] 신한투자증권이 ISC 에 대한 투자의견을 '매수'로 유지하고 목표주가를 4만3000원에서 4만9000원으로 상향한다고 28일 밝혔다. 4분기 및 내년 실적 증가에 양호한 주가 흐름이 기대된다는 판단에서다.

4분기 ISC 의 매출액은 전년 동기보다 25.4% 증가한 438억원, 영업이익은 같은 기간 동안 65% 증가한 139억원으로 전망했다. 김찬우 신한투자증권 책임연구원은 "통상적으로 4분기는 해외 고객사 휴가 시즌으로 주문이 감소하는 시기이지만, 전방 수요 우려는 분명하지만, 고객사들이 신제품 출시를 준비하는 과정에서 실적 개선이 있을 것으로 예상된다"면서 "비수기임에도 불구하고 견조한 실적을 기록할 것으로 기대된다"고 짚었다.

내년 ISC 의 매출액은 올해보다 16.4% 증가한 2204억원, 영업이익은 같은 기간 동안 12.7% 증가한 769억원으로 전망했다. 이는 전방 수요 부진을 감안한 보수적인 추정치다

그는 "메모리향 소켓 수요는 감소할 전망이지만, 오랜 시간 기다려왔던 북미 고객사의 서버용 신규 CPU 출시에 대한 수혜가 기대된다"고 설명했다. 출시 시기는 내년 1분기로 예상되며 ISC 는 해당 칩 대응 준비를 하고 있다. 서버향 DDR5 소켓의 경쟁력도 매우 높은 것으로 파악된다. 1분기부터 비메모리 및 메모리 신제품 수요가 증가하며 실적 개선세가 눈에 띌 것으로 내다봤다.

김 연구원은 "목표주가 상향은 선두업체 밸류에이션 상승 및 주당순이익(EPS) 추정치 상향을 반영한 것으로, 전방 수요 우려는 꾸준하지만, 회사의 경쟁력은 계속 높아지고 있는 것으로 파악된다"고 전했다. 아직 선두업체와의 격차는 일부 있으나 집중하고 있는 시장은 다르다. 선두업체는 웨어러블과 AR/VR 기기 경쟁력을 강화하는 반면 ISC 는 서버향 고객사 확보 및 경쟁력 강화에 힘쓰고 있다. 그는 "비메모리 경쟁력 확대 및 DDR5 모멘텀으로 양호한 주가 흐름이 기대된다"고 강조했다.

이선애 기자 lsa@asiae.co.kr

꼭 봐야할 주요뉴스

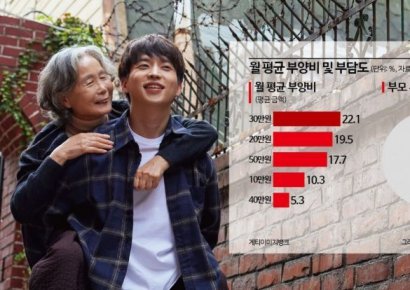

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["밥도 청소도 다 해주니" 살던 집 월세로 돌리고 들어왔다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816194744553_1713424787.jpg)

![[시시비비] 정부가 걸러낸다던 직구](https://cwcontent.asiae.co.kr/asiaresize/269/2024052108340949539A.jpg)

![[초동시각]밸류업, 신뢰 회복이 첫걸음](https://cwcontent.asiae.co.kr/asiaresize/269/2024052110582861521A.jpg)

![[블룸버그 칼럼]출생지원금 1억 실험 성공하려면](https://cwcontent.asiae.co.kr/asiaresize/269/2024052114562174416A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/276/2024051710344375166_1715909684.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/113/2024052110054978464_1716253549.jpg)

![[포토] 검찰 출두하는 날 추가 고발](https://cwcontent.asiae.co.kr/asiaresize/276/2024052014240477369_1716182644.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]이란 대통령 사망에 '이란 핵합의' 재추진 안갯속](https://cwcontent.asiae.co.kr/asiaresize/113/2024052016362977701_1716190588.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/276/2024051615230174137_1715840581.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["중산층도 입주 못한다" 순자산 4억원 이상 있어야 [시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042416234850936_1713943428.jpeg)