![[클릭e종목]"제일기획, 3Q 분기 기준 최고 실적 예상"](http://www.asiae.co.kr/news/img_view.htm?img=2018122607504942852_1545778249.jpg)

[아시아경제 송화정 기자]DB금융투자는 12일 제일기획 에 대해 올해 3분기에 분기 기준 최고 실적을 기록할 것으로 보고 투자의견 '매수'와 목표주가 3만2000원을 유지했다.

DB금융투자에 따르면 제일기획의 3분기 실적은 매출총이익 전년 동기 대비 12.5% 증가한 3132억원, 영업이익 15.4% 늘어난 686억원을 기록, 시장 예상치(매출액 3132억원, 영업이익 667억원)에 부합할 것으로 전망된다. 신은정 DB금융투자 연구원은 "국내 매출총이익은 코로나19로 인한 비계열 물량 축소 우려에도 불구하고 주요 광고주의 폴더블·Z플립, 가전 마케팅이 지속되며 전년 대비 3% 성장이 예상된다"면서 "해외 매출총이익도 16.4% 성장이 전망되는데 미주 지역의 디지털 콘텐츠, 제작 등이 증가하고 있기 때문"이라고 분석했다. 해외 자회사의 소셜마케팅, 퍼포먼스마케팅 등이 강화되며 미주 지역 디지털 성장은 내년까지 이어질 것으로 기대된다. 유럽도 영국과 독일에서 디지털 중심으로 회복세를 보이고 있고 중국 또한 비계열 광고주가 꾸준히 증가하고 있는 것으로 추정된다.

4분기 실적도 양호할 것으로 전망된다. 신 연구원은 "4분기에도 미주 디지털 고성장, 중국 동계 올림픽 프리 마케팅 등이 예상되고 주요 광고주의 가전제품 마케팅이 지속될 것"이라며 "이를 반영한 4분기 매출총이익은 11% 증가한 3393억원, 영업이익은 15.9% 늘어난 709억원이 예상된다"고 말했다.

양호한 실적에도 주가는 저평가 구간이다. 신 연구원은 "계열·비계열의 디지털 비중을 늘려가며 질적인 성장이 지속되고 해외 디지털 성장과 비용 효율화로 내년에도 양호한 실적 성장이 가능하다"면서 "그동안 광고업종에 대한 관심 하락으로 밸류에이션은 올해 기준 주가수익비율(PER) 14배, 내년 기준 12.9배로 과거 4개년 평균 20배 대비 저평가 구간"이라고 설명했다.

송화정 기자 pancake@asiae.co.kr

꼭 봐야할 주요뉴스

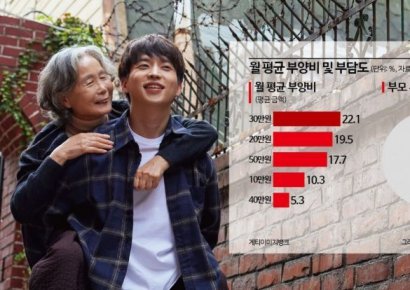

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["밥도 청소도 다 해주니" 살던 집 월세로 돌리고 들어왔다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816194744553_1713424787.jpg)

![[시시비비] 정부가 걸러낸다던 직구](https://cwcontent.asiae.co.kr/asiaresize/269/2024052108340949539A.jpg)

![[초동시각]밸류업, 신뢰 회복이 첫걸음](https://cwcontent.asiae.co.kr/asiaresize/269/2024052110582861521A.jpg)

![[블룸버그 칼럼]출생지원금 1억 실험 성공하려면](https://cwcontent.asiae.co.kr/asiaresize/269/2024052114562174416A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/276/2024051710344375166_1715909684.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/113/2024052110054978464_1716253549.jpg)

![[포토] 검찰 출두하는 날 추가 고발](https://cwcontent.asiae.co.kr/asiaresize/276/2024052014240477369_1716182644.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]이란 대통령 사망에 '이란 핵합의' 재추진 안갯속](https://cwcontent.asiae.co.kr/asiaresize/113/2024052016362977701_1716190588.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/276/2024051615230174137_1715840581.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["중산층도 입주 못한다" 순자산 4억원 이상 있어야 [시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042416234850936_1713943428.jpeg)