[아시아경제 박미주 기자]KDB대우증권은 19일

현대차

현대차

005380

|

코스피

증권정보

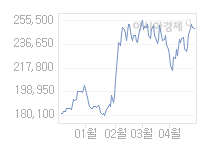

현재가

241,000

전일대비

8,000

등락률

-3.21%

거래량

727,057

전일가

249,000

2024.05.03 15:30 장중(20분지연)

관련기사

연휴·美고용지표 앞두고 경계감…코스피·코스닥 하락마감현대차그룹, 美 IIHS 충돌평가 '최고 안전한 차' 최다 선정현대차 수소전기트럭, 美 달린다…5대 추가 수주

close

현재가

241,000

전일대비

8,000

등락률

-3.21%

거래량

727,057

전일가

249,000

2024.05.03 15:30 장중(20분지연)

관련기사

연휴·美고용지표 앞두고 경계감…코스피·코스닥 하락마감현대차그룹, 美 IIHS 충돌평가 '최고 안전한 차' 최다 선정현대차 수소전기트럭, 美 달린다…5대 추가 수주

close

에 대해 지난해 4분기 영업이익이 부진할 전망이라며 목표주가를 기존 23만원에서 21만5000원으로 내렸다. 투자의견은 '매수'를 유지했다.

지난해 4분기 매출액은 23조원, 영업이익은 1조9213억원으로 각각 전년 동기보다 4.9% 증가하고 5.4% 줄어들 것으로 예상했다. 영업이익률도 전년 동기 9.3%에서 0.9%포인트 하락한 8.4%로 추정했다.

박영호 대우증권 연구원은 "4분기 글로벌 공장출고가 강세를 나타내 출고 기준으로는 2014년에 연간 사업 계획을 뚜렷하게 상회하는 실적을 시현했지만 매출로 인식되는 도매판매와 소매판매 실적은 약할 것"이라며 "내수판매와 연결에서 빠지는 중국판매를 제외한 다른 시장의 판매성장과 수익성이 전반적으로 좋지 않은 것으로 판단된다"고 전했다. 이어 "재고 부담이 늘고, 실현 수익 강세는 기대하기 어려운 상황"이라며 "원화의 달러대비 약세에도 불구하고 루블화 급락으로 인해 관련 원화환산매출 약화와 수입원가 상승 등 수익성 부진 요인이 반영될 것"이라고 내다봤다.

올해에도 세단 위주 제품 포트폴리오의 약점과 저성장이 지속될 것으로 전망했다. 박 연구원은 "2014년 글로벌 출고와 소매판매가 각각 전년 대비 5.3%, 4.1% 증가했는데 올해는 2.9%, 3.8% 증가할 전망"이라며 "특별한 증설요인이 없고, 중국을 제외한 주요 시장의 수요 저성장이 예상돼 성장이 더 둔화될 것"이라고 분석했다.

다만 저평가 매력은 높다고 봤다. 박 연구원은 "2015년 수익예상 기준 PER(총시가총액/순이익)은 5.9배로 저평가 매력이 높다"며 "자사주 매입(약 4700억원)과 배당성향의 뚜렷한 상향 전망도 호재"라고 짚었다.

박미주 기자 beyond@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[청년고립24시]고립의 끝에 남겨진 흔적들…"엄마·아빠 보고 싶다, 미안하다"](https://cwcontent.asiae.co.kr/asiaresize/269/2024043015450557729_1714459505.jpg)

![[군사이야기]남북 해군 전력 ‘우리가 한 수 위’](https://cwcontent.asiae.co.kr/asiaresize/269/2024042908025855090_1714345378.jpg)

![[초동시각]의사단체들만 모르는 사면초가, 의료개혁 받아들여야](https://cwcontent.asiae.co.kr/asiaresize/269/2024050313332279757A.jpg)

![[뉴욕다이어리]](https://cwcontent.asiae.co.kr/asiaresize/269/2024050509301806068A.jpg)

![[시시비비]데이터 생명줄 끊기는 이통사](https://cwcontent.asiae.co.kr/asiaresize/269/2024050310382053865A.jpg)

![[포토] 외국인환대행사, 행운을 잡아라](https://cwcontent.asiae.co.kr/asiaresize/276/2024050315185461222_1714717134.jpg)

![[포토] '공중 곡예'](https://cwcontent.asiae.co.kr/asiaresize/113/2024050309421760682_1714696937.jpg)

![[포토] 우아한 '날갯짓'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050310424660856_1714700566.jpg)

![[포토] 연휴 앞두고 '해외로!'](https://cwcontent.asiae.co.kr/asiaresize/276/2024050309175160594_1714695470.jpg)

![[뉴스속 용어]'네오탐'이 장 건강 해친다?](https://cwcontent.asiae.co.kr/asiaresize/276/2024043014175057442_1714454270.jpg)

![[뉴스속 인물]하이브에 반기 든 '뉴진스의 엄마' 민희진](https://cwcontent.asiae.co.kr/asiaresize/276/2024042510502452065_1714009823.png)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.