[아시아경제 이선애 기자] 심텍 의 실적 모멘텀과 밸류에이션(기업가치) 매력에 대해 들여다봐야 한다는 분석이 제기됐다.

19일 하나금융투자에 따르면 심텍 의 올해 2분기 매출액은 3039억원(YoY -6%, QoQ +7%), 영업이익은 307억원(YoY -0.1%, QoQ +101%)으로 전망한다. 전년동기대비 실적이 주춤한 것으로 보이는데, 작년에는 코로나19로 인해 경쟁사의 공장이 폐쇄되며 그에 따른 반사수혜가 집중됐기 때문이다. 모듈PCB 부문의 2020년 상반기 매출액은 1820억원으로 과거 4년간 평균인 1300억원대를 상회했다. 올해 상반기는 1299억원으로 평년 수준의 매출액으로 회귀할 것으로 추정된다. 심텍 의 투자포인트인 패키지기판의 경우, 전년동기대비 4%로 견조한 성장률 시현할 것으로 전망되는데, 그 안에서 상대적으로 고부가제품인 MSAP 기판의 확대로 인해 유의미한 수익성 시현이 가능할 것으로 추정된다. 그에 따라 전분기대비 매출액 증가에 비해 영업이익이대폭 증가할 것으로 기대된다.

심텍 은 단기 실적 모멘텀 외에도 21년 하반기 및 2022년 이후의 중장기 모멘텀도 확보하고 있다. 지난 2월 발표한 투자는 글로벌 RF관련 반도체 업체에게 패키지기판을 공급하기 위한 공시였다. 5G 단말기 보급 확대로 인해 RF 관련 패키지기판의 수요가 급중하고 있는데, 이에 대응하기 위한 증설이다. 비메모리 매출 확대는 고객사와 전방산업 다변화라는 두마리 토끼를 잡을 수 있는 긍정적 이벤트다. 또한 DRAM의 사양 변경으로 인해 GDDR6, LPDDR5은 현재진행형 DDR5는 2022년에 물량 본격화 예상된다.

이에 따라 하나금융투자는 심텍 의 투자의견 '매수', 목표주가 3만원을 유지한다.

김록호 하나금융투자 연구원은 "2분기 반도체 공급부족에 따른 생산 차질로 인해 전분기대비 실적 증가하는 업체의 희소성이 돋보일 것으로 판단된다"면서 " 심텍 은 패키지기판 대장주로서 글로벌 비메모리 고객사향 매출 확대 모멘텀도 확보하고 있는데, 주가수익비율(PER)은 12개월 선행 기준 11.24배에 불과해 저평가 매력도 확보하고 있어 단기적은 물론 중장기적으로도 보유해나갈 수 있는 종목이라고 판단된다"고 강조했다.

이선애 기자 lsa@asiae.co.kr

꼭 봐야할 주요뉴스

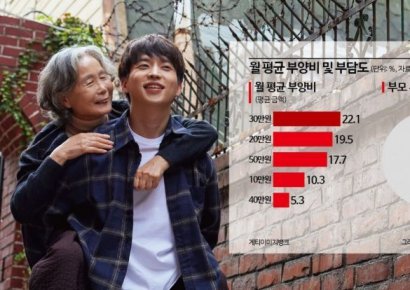

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

"매달 엄마한테 60만원씩 보내요"…국민 30%의 한...

마스크영역

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["밥도 청소도 다 해주니" 살던 집 월세로 돌리고 들어왔다[시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041816194744553_1713424787.jpg)

![[시시비비] 정부가 걸러낸다던 직구](https://cwcontent.asiae.co.kr/asiaresize/269/2024052108340949539A.jpg)

![[초동시각]밸류업, 신뢰 회복이 첫걸음](https://cwcontent.asiae.co.kr/asiaresize/269/2024052110582861521A.jpg)

![[블룸버그 칼럼]출생지원금 1억 실험 성공하려면](https://cwcontent.asiae.co.kr/asiaresize/269/2024052114562174416A.jpg)

![[포토] 오동운 후보 인사청문회... 수사·증여 논란 등 쟁점](https://cwcontent.asiae.co.kr/asiaresize/276/2024051710344375166_1715909684.jpg)

![[포토] 중견기업 일자리박람회](https://cwcontent.asiae.co.kr/asiaresize/113/2024052110054978464_1716253549.jpg)

![[포토] 검찰 출두하는 날 추가 고발](https://cwcontent.asiae.co.kr/asiaresize/276/2024052014240477369_1716182644.jpg)

![[르포]AWS 손잡은 현대차, 자율주행 시뮬레이션도 클라우드로](https://cwcontent.asiae.co.kr/asiaresize/276/2024051613565273940_1715835412.jpg)

![[뉴스속 용어]이란 대통령 사망에 '이란 핵합의' 재추진 안갯속](https://cwcontent.asiae.co.kr/asiaresize/113/2024052016362977701_1716190588.jpg)

![[뉴스속 용어]한-캄보디아 정상 '전략적 동반자 관계' 수립](https://cwcontent.asiae.co.kr/asiaresize/276/2024051615230174137_1715840581.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

!["중산층도 입주 못한다" 순자산 4억원 이상 있어야 [시니어하우스]](https://cwcontent.asiae.co.kr/asiaresize/269/2024042416234850936_1713943428.jpeg)