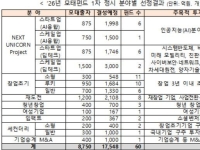

[클릭 e종목]카카오, 카카오드라이버 서비스지표 주목

[아시아경제 이승도 기자] 유안타증권은 18일 카카오 카카오 close 증권정보 035720 KOSPI 현재가 48,400 전일대비 450 등락률 -0.92% 거래량 987,061 전일가 48,850 2026.04.29 14:17 기준 관련기사 네이버·카카오, 고유가 피해지원금 신청서비스 오픈 달리는 말에 올라타볼까? 부족한 투자금을 연 5%대 금리로 4배까지 미토스發 '보안 쇼크'…"AI 공격에 AI로 방어해야" 에 대해 시장 컨센서스보다 적을 것으로 예상되는 영업이익보다 카카오드라이버의 서비스지표(앱 다운로드 수, 일평균콜수)에 주목해야한다며 투자의견 ‘매수’, 목표주가 15만원을 유지했다.

유안타증권에 따르면 로엔을 제외한 카카오의 2분기 매출액은 전분기대비 8.4% 증가한 2629억원, 영업이익은 1.8% 줄어든 207억원으로 매출은 증가하나 영업이익은 소폭 감소 될 것으로 전망됐다. 이러한 영업이익의 감소세는 지난 5월 카카오드라이버의 론칭 후, 6월 카카오드라이버 관련 마케팅비 급증이 감안된 것으로 보인다.

성종화 유안타증권 연구원은 “7월 중순 현재까지 카카오드라이버의 서비스지표는 아직 미공개 상태지만 지난해 카카오택시 론칭 후 1개월 반 동안의 서비스지표보다 훨씬 더 좋다”며 “8월 둘째 주 정도에 예정된 2분기 실적발표 때 그간의 서비스지표가 공개될 것”이라고 예상했다.

성 연구원은 “카카오드라이버 마케팅비 급증으로 2분기 영업실적이 컨센서스에 미달되더라도 이용자에 대한 할인쿠폰 마케팅비나 대리기사에 대한 현금지급 마케팅비가 급증한 것이라면 역설적으로 영업이익이 부진할수록 투자에는 더 긍정적”이라고 설명했다.

이 기사와 관련있는 기사

카카오, 구글 출신 황성현 인사 총괄 부사장 선임

카카오, 구글 출신 황성현 인사 총괄 부사장 선임

카카오는 카카오드라이버 외 하반기에 3개의 O2O 서비스가 추가로 론칭된다. 이미 카카오헤어샵이 지난 12일 론칭됐고, 카카오홈클린은 3분기 공급자앱 출시 후 3분기나 4분기에 이용자앱이 출시될 예정이다. 이어서 카카오파킹(가칭)이 4분기 론칭 예정이다.

성 연구원은 “그동안 카카오가 실적 부진과 주가하락으로 고전했지만, 올해 하반기는 실적과 주가 모두 바닥권에서 O2O 서비스를 통해 돌파구를 마련할 것”이라고 전망했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독]인사불만 커지자 결국…재경부-기획처, 팀장급 이하 일대일 맞교환 추진](https://cwcontent.asiae.co.kr/asiaresize/308/2026042913532445405_1777438405.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

![[초동시각]국정을 흔드는 말](https://cwcontent.asiae.co.kr/asiaresize/308/2026042911121264572A.jpg)

![[기자수첩]본회의 안건 100건, 밀린 숙제 처리하듯…](https://cwcontent.asiae.co.kr/asiaresize/308/2026042911040728017A.jpg)

![[아경의 창]길이 끝나는 곳에서도 길이 된 사람](https://cwcontent.asiae.co.kr/asiaresize/308/2026042911054333960A.jpg)

![가전이 무너지는데 성과급 45조?…삼성의 위험한 비대칭[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/309/2022111609212518207_1668558086.jpg)