[아시아경제 임철영 기자]NH투자증권은 23일

동아쏘시오홀딩스

동아쏘시오홀딩스

000640

|

코스피

증권정보

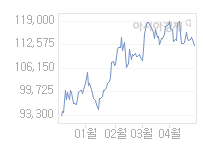

현재가

105,400

전일대비

3,900

등락률

+3.84%

거래량

9,712

전일가

101,500

2024.06.11 14:09 장중(20분지연)

관련기사

[클릭 e종목]"동아쏘시오홀딩스, 비상장 자회사 실적↑…목표가 유지"수석문화재단, '2024학년도 장학증서 수여식' 개최 ‘유기동물과 함께’ 동아제약, 사회적 책임경영 나서

close

현재가

105,400

전일대비

3,900

등락률

+3.84%

거래량

9,712

전일가

101,500

2024.06.11 14:09 장중(20분지연)

관련기사

[클릭 e종목]"동아쏘시오홀딩스, 비상장 자회사 실적↑…목표가 유지"수석문화재단, '2024학년도 장학증서 수여식' 개최 ‘유기동물과 함께’ 동아제약, 사회적 책임경영 나서

close

에 대해 견고한 성장세와 신약 파이프라인 가치가 부각되고 있다며 목표주가를 14만4000원에서 15만5000원으로 상항조정했다. 투자의견은 매수 유지.

고성진 연구원은 "국내 최고 수준의 신약 R&D파이프라인을 보유하고 있다"며 "GSK와의 제휴로 국내에서 1등 제약사의 시장지배력을 더욱 공고히 하고 있고 앞으로 본격적인 해외 진출의 기반도 마련하고 있다"며 이같이 밝혔다.

이어 "균형잡힌 제품 포트폴리오로 정부 약가 규제 정책에 상대적으로 유리해 업종대비 30% 프리미엄이 부담스러운 수준을 아니다"라고 덧붙였다.

이에 따라 내년 동아제약의 매출액과 영업이익을 각각 9143억원, 1196억원으로 예상했다.

고 연구원은 "매출액 성장은 기존 주력 제품들의 점진적인 매출 회복과 신규 품목들의 매출발생 그리고 GSK제휴 품목들의 본격적인 매출증가에 기인한다"며 "영업이익은 원재료비 하락에 따른 매출원가율 하락이 주효할 것"이라고 분석했다.

한편 그는 합성 신약, 천연물 신약, 바이오 의약품에 대한 꾸준한 연구개발을 통해 실현 가능성과 시장성 높은 R&D 파이프라인을 보유해 장기 성장성을 확보하고 있다고 평가했다. 특히 2~3년 안에 발매 가능성이 높고 시장성을 지닌 품목에 주목할 필요가 있다고 강조했다.

임철영 기자 cylim@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[제약특집]동아제약 판피린 큐, 55년 명성잇는 국민감기약](https://cwcontent.asiae.co.kr/asiaresize/37/2010111611493503032_2.jpg)

![[초동시각]포장 주문 수수료 논란의 이면](https://cwcontent.asiae.co.kr/asiaresize/269/2024061108163435394A.jpg)

![[시시비비]대통령의 입](https://cwcontent.asiae.co.kr/asiaresize/269/2024061109284257950A.jpg)

![[기자수첩]'이제부터라도' 바이오 안보 제대로 하라](https://cwcontent.asiae.co.kr/asiaresize/269/2024061110552579897A.jpg)

![[포토] 조국혁신당 창당 100일 기념식](https://cwcontent.asiae.co.kr/asiaresize/113/2024061110361612121_1718069776.jpg)

![[포토] '더위엔 역시 나무 그늘이지'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061014313910983_1717997500.jpg)

![[포토] 6월인데 도로는 벌써 '이글이글'](https://cwcontent.asiae.co.kr/asiaresize/276/2024061011584310783_1717988324.jpg)

![[뉴스속 인물]"정치는 우리 역할 아니다" 美·中 사이에 낀 ASML 신임 수장](https://cwcontent.asiae.co.kr/asiaresize/113/2024060715292898848_1717741768.jpg)

![[뉴스속 용어]고국 온 백제의 미소, ‘금동관음보살 입상’](https://cwcontent.asiae.co.kr/asiaresize/276/2024060516103597388_1717571435.jpeg)

![[뉴스속 용어]심상찮은 '판의 경계'‥아이슬란드서 또 화산 폭발](https://cwcontent.asiae.co.kr/asiaresize/276/2024053015501190632_1717051811.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.