[아시아경제 구경민 기자]LIG투자증권은 25일 인터플렉스에 대해 2분기 실적도 좋지만 3분기에 더 좋아질 것으로 기대된다며 투자의견 매수와 목표주가 2만8000원을 유지했다.

김갑호 애널리스트는 "2분기 매출액은 801억원(전년비 +18.7%), 영업이익은 81억원(전년비 +243%)을 기록,실적호전 추세 지속될 것"이라며 "FPCB채용수 증가와 Multi 등 고부가 제품의 매출 비중이 높아지고 있기 때문"이라고 판단했다.

이어 "3분기 매출액은 1032억원(전년비 +29.2%), 영업이익은 92억원(전년비 +39.5%)을 기록, 분기 최대실적을 기록할 것"이라며 "주력제품인 갤럭시S와 아이폰 4G용 FPCB 매출이 본격적으로 발생할 것으로 예상되기 때문"이라고 설명했다.

또한 "신규고객인 샤프로의 휴대폰용 FPCB 매출이 시작될 것으로 보이고 상반기 slow했던 TV용 FPCB 매출도 가세할 것"으로 예상했다.

이 기사와 관련있는 기사

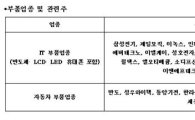

IT, 자동차 부품·장비주 '쾌속질주'

IT, 자동차 부품·장비주 '쾌속질주'

AD

김 애널리스트는 "최근 주가는 이와 같은 실적호전 추세가 반영되며 52주 신고가를 경신하고 있다"며 "그러나 실적호전 추세가 오히려 탄력을 받고 있고 갤럭시S, 아이폰4G 등 주요 스마트폰 납품으로 주가 모멘텀도 확보하고 있어 추가적인 주가 상승이 가능할 것"으로 진단했다.

[아시아경제 증권방송] - 무료로 종목 상담 받아보세요

구경민 기자 kkm@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]애물단지가 된 필리버스터](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513484496581A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513493797137A.jpg)

![[남산길 산책]2026년 아비뇽, 세계에 선보일 K-연극](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513455791682A.jpg)

![유통책이 물었다…유흥가, 얼마나 알고 있나[취藥국가]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026051318172661825_1778663847.png)

![“150조 국민성장펀드 뜨자…건설株 다시 꿈틀”[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/309/2025121709014658858_1765929706.png)

![[르포]"팬트리 넓지만 세부설계 아쉬워"…'국평 28억' 아크로 리버스카이 가보니](https://cwcontent.asiae.co.kr/asiaresize/309/2026051723373966174_1779028658.jpg)