소외됐던 중소형 제약주 관심 'UP'

중소형 제약사 기업가치 대형제약사 대비 저평가

[아시아경제 임철영 기자]제약ㆍ바이오주가 지수 대비 차별화된 흐름을 이어가고 있는 가운데 중소형 제약·바이오주로 관심이 확대되고 있다. 그간 소외됐던 중소형 제약ㆍ바이오주의 주가가 대형 제약ㆍ바이오주와 격차를 줄이기 위한 흐름을 보일 것이라는 전망도 나왔다.

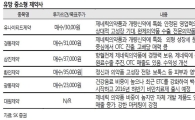

31일 금융투자업계에 따르면 최근 증권사들은 삼진제약, 유나이티드제약 유나이티드제약 close 증권정보 033270 KOSPI 현재가 19,440 전일대비 150 등락률 +0.78% 거래량 4,529 전일가 19,290 2026.05.14 09:42 기준 관련기사 [클릭 e종목]"유나이티드제약, 주가 저평가…매수 후 보유 의견" 유나이티드, 기능성 소화불량증 치료제 3상 자진 중단 [Invest&Law]'7년째 약값 소송전'…건보공단vs유나이트제약 2심 시작 , 일동제약, 대원제약, 에스티팜 에스티팜 close 증권정보 237690 KOSDAQ 현재가 141,300 전일대비 1,300 등락률 -0.91% 거래량 28,942 전일가 142,600 2026.05.14 09:42 기준 관련기사 에스티팜, 1분기 영업이익 115억…전년 대비 1025% 급증 에스티팜, LNP 핵심 원료 'STP1244' 일본 특허 획득 韓증시, 불안한 반등…한때 코스피·코스닥 하락 전환 , 휴온스 등 중소형 제약ㆍ바이오 기업에 대한 보고서를 잇따라 내놓고 있다. 중소형 제약ㆍ바이오 기업들이 전문의약품을 포함한 사업 포트폴리오를 다양화하면서 실적 개선 기대감을 높이고 있기 때문이다. 실제로 8월 들어 코스피 의약품업종은 전체 지수 대비 3%포인트 앞섰다. 코스닥 제약업종 지수 역시 3%이상 상승하며 코스닥 지수를 3%포인트 차이로 따돌렸다.

삼성증권이 가장 적극적이다. 삼성증권은 휴온스, 유나이티드제약에 대한 매수의견을 제시하면서 삼진제약, 일동제약 등 중소형 제약사에 대한 분석을 시작했다. 삼성증권은 이들 제약주 중 하반기 보툴리늄 톡신 국내 임상 3상에 진입 앞두고 있고, 안구건조증 신약 미국 임상 2상을 신약을 신청할 예정인 휴온스를 최선호주로 제시했다. 이어 개량신약 개발 능력을 보유하고 있어 매출 증가와 수익성 개선이 기대되는 유나이티드제약도 최선호주로 꼽았다. 휴온스와 유나이티드제약은 2분기 전년 대비 두 자리수대 영업이익 증가폭을 기록하고 하반기 실적 증가 기대감을 높였다.

2분기 실적이 부진했던 중소형 제약사 실적 개선세에도 주목했다. 메리츠종금증권은 에스티팜의 수출 하락세 지속과 고객사의 신약임상 지연으로 적정주가를 하향조정하면서도 임상 초기 단계 치료제의 원료의약품을 글로벌 업체들과 협력해 공급하고 있어 기대해 볼만 하다고 평가했다. 신한금융투자는 2분기 어닝쇼크를 기록한 보령제약에 대해 실적 회복은 느리게 진행되겠지만 하반기 매출은 고혈압 치료제 '카나브' 성장에 따른 효과로 전년 대비 11.9% 증가할 것으로 내다봤다.

그간 소외됐던 중소형 제약사의 기업가치가 대형제약사 대비 지나치게 저평가 돼 주가 상승을 기대해 볼만하다는 분석이다. 실제로 2015년 초 대비 대형제약사의 평균 기업가치는 42% 증가한 반면 중소형 제약사의 경우 되레 7.5% 줄어들었다. 남은 하반기 지나치게 벌어진 격차 줄이기에 들어갈 가능성이 있는 것이다.

윤선영 삼성증권 연구원은 "국내 전문의약품 시장의 경쟁 심화에 따른 중소형 제약사들에 대한 우려는 이미 주가에 반영돼있다"면서도 "대형제약사 대비 밸류에이션 디스카운트가 지난 2009년 이후 최대 수준인 56%로 사실상 최대 수준을 기록했다"고 설명했다.

중소형 제약사 성장세에 발목을 잡았던 전문의약품(ETC) 시장의 성장 둔화 우려가 이미 주가에 반영된 만큼 사업모델 다변화에 주목할 필요가 있다는 조언도 내놨다. 윤 연구원은 "기존 내수 제네릭 중심의 사업구조에서 벗어나 각자 성장기회를 모색 중"이라며 "일반의약품, 뷰티, 건강기능식품 등 비처방약 사업을 확대하거나 글로벌 기준 생산설비구축, 해외 수출 확대 노력이 엿보인다"고 분석했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

![[2026 미래기업포럼]새 성장 엔진 '우주'…"민간 자생적 우주산업 생태계 구축"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051309584160649_1778633921.jpg)