저축은행 예금자들이 알아야 할 '필수상식'은?

[아시아경제 김현정 기자] 지난해 두 차례의 저축은행 구조조정으로 예금자들은 큰 충격에 휩싸였다. 5000만원 이상 예금자나 후순위채 투자자들은 크고 작은 손실을 입었고, 일부 예금자들은 제 때 돈을 찾지 못해 불안에 떨어야했다. 이 과정에서 저축은행 예금 및 예금자 보호에 대한 일반인들의 이해 정도가 크게 향상된 것도 사실이다. 다음달 저축은행 3차 구조조정이 예정된 가운데, 저축은행 예금자들이 반드시 알아야 할 '필수 상식'에 대해 알아본다.

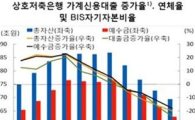

◆예금자보호 한도 5000만원.. 분산예금이 정답 = 금융당국의 집계에 따르면 지난해 말 5000만원 이상 예금자는 전국에 10만6000명. 2차 저축은행 구조조정 직전이던 6월 중순 17만7000명 대비 40%나 줄어든 수준이지만, 여전히 상당수의 예금자들이 위험부담을 안고 있다.

대부분 본인이 예치한 저축은행은 구조조정 대상이 아니라고 믿고 있어서 겠지만, 가장 안전한 형태는 보호 한도 내의 규모로 분산예금하는 것이라는 게 전문가들의 공통된 조언이다.

금융당국 관계자는 "예보의 보호 한도(5000만원) 내에서 분산 예금할 경우 최악의 상황인 해당 저축은행의 영업정지 사태가 발생한다고 하더라도, 원금 손실 등 피해자들의 금전적 피해는 막을 수 있다"면서 "특히 보호 한도는 원금과 이자를 합한 금액이라는 사실을 잘 인지하고 있어야 한다"고 설명했다.

◆5000만원 초과분은 어떻게 되나 = 결론부터 말한다면, 예금보호 한도 5000만원을 초과하는 금액은 지급받기 어렵다. 다만 초과분에 대해서는 예금 채권자로서 해당 금융회사의 파산절차에 참여해 해당 금액의 일부를 배당률에 따라 받을 수 있다.

◆해당 저축은행에서 받은 대출은 정상 상환 = 예금의 지급이 정지되거나 파산한 금융회사의 예금자가 해당 금융회사에서 대출을 ㅂ다았다면, 예금에서 대출금을 먼저 상환하고 남은 예금을 기준으로 보호한다.

예를 들어 예금이 1억원이고, 대출금이 4000만원이라면 예금에서 대출금을 뺀 6000만원 가운데 5000만원만 우선적으로 보호받게 된다.

이 기사와 관련있는 기사

지난해 저축은행 건전성 크게 악화

지난해 저축은행 건전성 크게 악화

대출만 받았다면 신규취급을 제외하고 나머지는 정상 처리한다. 따라서 대출 원리금을 정상 상환하면 되고, 기일이 도래한 대출에 관해서는 기한연장이 불가능한 대출을 제외하고 연장을 신청할 수 있다.

김현정 기자 alphag@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

김현정 기자 alphag@

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[초동시각]애물단지가 된 필리버스터](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513484496581A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513493797137A.jpg)

![[남산길 산책]2026년 아비뇽, 세계에 선보일 K-연극](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513455791682A.jpg)

![이동훈 "당장 투표하면 11:5, 정원오 굉장한 위기"[시사쇼]](https://cwcontent.asiae.co.kr/asiaresize/308/2026051514493165024_1778824170.jpg)

![[르포]"與 독주 안돼" "젊은 사람은 달라"…반반 갈린 창원 민심](https://cwcontent.asiae.co.kr/asiaresize/308/2026051507270263925_1778804565.jpg)