방향성에 목마른 유가 60불은 지킬까

재고부담+증시조정 겹치면 추가하락 가능성..약달러에 기댄 투심이 지지

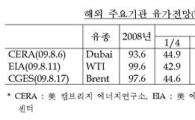

[아시아경제 김경진 기자]올 평균 유가가 배럴당 85달러까지는 오를 것이라는 주요 기관들의 긍정적 기대에는 변함이 없지만 현재 유가를 보는 투심이 그렇게 평온하지만은 않다.

지난주 8%가량 급락한 뒤 반등의 기미를 찾던 유가가 오전 11시 현재 배럴당 66달러마저 붕괴된 채 거래되자 '이러다 60불도 못 지켜내는 것 아니냐'는 목소리가 커지고 있다.

85달러를 바라보고 매수에 나선 투자자들로서는 실망스럽기 그지없다.

65~75달러 박스권 투자자들도 선뜻 저가매수에 나서기는 부담스러운 상황이다.

◆ 60불 붕괴 가능성 염두에 둬야

로이터 통신이 지적한 바와 같이 일부 애널리스트들은 유가가 불안한 펀더멘털에 반응해 배럴당 추가적으로 10~15달러가량 하락할 가능성이 있다고 경고하고 있다.

바클레이즈 캐피탈 애널리스트 케빈 노리쉬도 "최근 유가를 비롯한 상품가격이 중국 원자재 수입 감소 악재에 부딪혀 상승세가 위협을 받고 있다"고 진단했다.

파죽지세로 내달리며 6월 초 배럴당 73달러를 넘어섰던 유가가 7월 중순에는 58.32달러까지 추락했던 경험이 있고, 지난주부터 이어지고 있는 엔화 급강세가 증시에도 부담으로 작용하고 있으니 10월 실적시즌에 대한 희망보다 단기 추가조정 가능성에 무게가 실린다.

◆ 오일, 더 이상 소비자산 아닌 투자자산..조정은 매수의 기회

하지만 유가를 비롯한 에너지 가격은 이미 소비나 수급에 기댄 소비자산이기보다는 투자자산의 성격이 강해 불안한 펀더멘털에도 불구하고 투기세력에 의해 가격이 지지될 가능성이 높다는 의견이 지배적이다.

BNP 파리바 수석 오일 애널리스트 헤리 티링기리안은 "美 원유는 소비자산보다는 투자자산에 가깝기 때문에 오일 재고를 비롯한 펀더멘털이 가격하락 재료로 작용하고 있음에도 불구하고 美 원유와 증시 및 달러와의 상관관계가 펀더멘털 악재를 상쇄해 유가 하락을 제한하고 있다"고 분석했다.

유가 추가상승에 대해 가장 긍정적인 전망을 유지하고 있는 골드만삭스도 지난주 보고서에서 "펀더멘털상 명확한 추세가 잡히지 않는 것이 최근 원유 sell-off를 야기했지만 이 같은 sell-off는 일시적인 것에 불과하며 향후 극적인 수요 회복이 유가 상승을 지지할 것이다"고 밝혀 긍정적 견해를 유지했다.

트레디션 에너지 애널리스트 진 맥길란은 이미 원유를 비롯한 오일이 투자 포트폴리오의 일부를 차지하고 있기 때문에 펀더멘털이 하락압력을 가한다하더라도 증시를 비롯한 시장 전체가 긍정적 무드로 회귀하면 유가도 같은 방향을 향하게 될 것이라고 예상했다.

◆ 60불 이하, 75불 이상을 쉽게 꿈꾸지 마라

알제리 에너지광업 장관 차킵 켈릴이 지난 목요일 "올해 남은 기간 동안 유가가 급변할 일은 없을 것이다"고 전망했다.

이미 OPEC이 유가가 75달러를 넘어봐야 걱정꺼리만 늘어날 뿐이라는 입장을 밝혔듯 현재 75달러에 씌워진 일종의 캡(cap)이 가볍지 않다는 의미로 해석할수 있다.

골드만삭스를 비롯한 주요 기관투자자들이 유가 85달러 전망을 고수하고 있고, 뭉친 혈이 옮겨 다니듯 글로벌 증시와 상품시장을 비롯한 자본시장도 디커플링을 즐기며 상승장을 유지하고 있어 이 같은 투심에 연동하는 유가도 반등대세를 유지할 가능성이 높다.

다수의 오일 트레이더들도 섣불리 매도 포지션에 서는 것은 두렵다고 전한다.

75달러에 캡이 씌워졌으니 악재가 있을 때 70달러 이상에서 아래로 털기는 좋지만 60달러대에서 50달러대로 밀어내기는 쉽지 않다는 얘기다.

종합해보면 시장은 악재든 호재든 뭔가 하나 터져주길 바라고 있으나, 재고증가와 증시조정, 약달러도 현재 수준의 진행상황은 이미 경험한 것이기 때문에 뭔가 '놀라운' 재료가 필요하다는 것이다.

그런데 흥미로운 것은 이제 유가가 더 이상 자본시장의 핵이 아닐수 있다는 사실을 시장 스스로 인지해가는 듯 보인다는 점이다.

작년 중순 배럴당 147불을 호가하며 증시 못지않게 자본시장의 구심점 역할을 했던 원유가 투자자들의 흥미를 잃어가고 있다.

단순히 박스권에 갇혔기 때문은 아니다.

현재 엔화가 투심을 대변하는 절대 바로미터로서의 유용성을 상실해가고 있듯 유가도 투자자들의 재밌는 놀이감에서는 한 발 멀어진 느낌이라는 의미다.

이 기사와 관련있는 기사

정부 "내년 유가 배럴당 75달러 전망"

정부 "내년 유가 배럴당 75달러 전망"

투자의 패러다임이 바뀔 필요도 없고 그 같은 귀찮음을 감수할 투자자들도 많지 않지만, 투기규제다 뭐다 말이 많은 유가를 굳이 포트폴리오에 끼워 넣을 필요가 있냐는 회의적인 목소리가 있다는 것이다.

좀 더 지켜볼 노릇이지만 더블딥 운운하며 또 한번의 드라마틱한 시장추세의 변화를 갈망하는 투기세력이 가지고 놀기에 유가는 이제 너무 미적지근한 철 지난 놀이감이 돼버린 것 아니냐는 한 투자자의 말이 예사롭지 않다.

김경진 기자 kjkim@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

김경진 기자 kjkim@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[초동시각]애물단지가 된 필리버스터](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513484496581A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513493797137A.jpg)

![[남산길 산책]2026년 아비뇽, 세계에 선보일 K-연극](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513455791682A.jpg)

![“150조 국민성장펀드 뜨자…건설株 다시 꿈틀”[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/309/2025121709014658858_1765929706.png)