[아시아경제 전필수 기자]“장기투자 해야 합니다. 단 국내 주식 말고 미국 주식으로.”

최근 만난 대형 자산운용사 대표가 한 말이다. 투자가 ‘업’인 운용사 대표가 장기투자를 얘기하는 것이야 선생님이 공부하란 얘기처럼 당연하게 들렸지만 국내 주식은 장기투자 대상이 아니란 얘기는 의외였다. 운용사 사장이란 사람이 국내 주식을 추천 않는 이유는 간단했다. 1%를 가진 주주는 1% 만큼 이득을 취하고 10% 주주는 10% 만큼의 이득을 취해야 하는데, 20~30% 주식을 가진 대주주가 70~80% 주주의 이익을 편취해도 불법이 아닌 상황에서 장기투자를 하기 어렵다는 얘기였다.

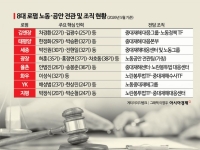

그룹 내에 주가순자산비율(PBR) 1배짜리 A사와 0.1배짜리 B사가 있다고 치자. 두 회사를 지배하고 있는 대주주는 비싼 주식인 A사를 많이 가지고 있었는데 두 회사를 합병하면 어떻게 될까? 우리나라는 상장사간 합병을 할 때 시가합병제를 하기 때문에 A사와 B사 주식의 합병비율은 10대1이 되니 A사를 많이 보유한 대주주는 신나지만 B사 주주들은 눈물을 흘릴 수밖에 없다. 이런 맹점을 이용, 대주주가 본인이 가진 회사 가치는 높이고, 다른 회사 가치는 의도적으로 낮춰서 합병을 시키는 일이 일어나도 불법이 아니다. 한 때 세상을 떠들썩하게 했던 국내 굴지 재벌그룹만 이런 일을 벌인 게 아니다. 여론을 신경 쓰지 않는 중소 회사들은 이런 일이 비일비재 하다는 건 증권가의 공공연한 비밀이다.

과도한 경영권 프리미엄도 장기투자의 방해 요소다. 코스피나 코스닥 상장사의 경영권 프리미엄은 100%를 넘는 게 허다할 정도다. 대주주가 경영권을 명목으로 1만원짜리 주식을 2만원에 팔고 나오면 남은 주주들은 시장에서 알아서 잘 파는 수밖에 없다. 새 대주주가 시가합병제 등을 활용해서 다른 계열사와 합병시키면 앞의 B사 주주들 신세가 될 수도 있다.

지난해 소액주주들의 원성을 산 기업분할 제도 역시 마찬가지다. 현행법에서는 기업의 인적 분할이나 인수합병(M&A)에 반대하는 주주의 주식매수청구권은 인정하지만 물적 분할은 청구 대상이 아니다. 더구나 물적 분할은 신설 법인 주식을 나눠줘야 하는 인적 분할과 달리 자회사만 만들면 된다. 물적 분할이 알짜 사업부를 우회상장하는 방식으로 활용돼 온 이유다. 여야 한 목소리로 방지법을 만들겠다고 한 LG에너지솔루션의 물적 분할 상장이 대표적인 사례다.

이런 점이 모여 결국은 ‘코리아 디스카운트’로 이어졌다고 할 수 있는데 해결책이 없는 것도 아니다. 대주주에게 유리하게 합병비율을 조정할 수 있는 시가합병 대신 공정가 합병제를 하면 된다. 개별 기업 합병에 나라가 시끄러울 일도 없어진다. 미국은 회계법인 2곳에 의뢰해 공정가치로 합병을 하고 있다. 과도한 프리미엄 문제는 M&A를 할 때 소액주주 주식도 대주주와 같은 가격에 사게 하면 된다. 유럽은 ‘의무 공개매수제’를 법제화 하고 있다. 경영권 프리미엄을 붙여서 산 가격만큼 소액주주들 지분도 같은 가격에 사줄 의무가 있는 것이다. 물적 분할에도 소액주주들에게 매수청구권을 부여하면 회사 가치를 떨어뜨리는 물적 분할을 강행하기 어렵다.

꼭 봐야 할 주요 뉴스

1만피 간다더니…8000찍자마자 급락한 코스피, 반...

1만피 간다더니…8000찍자마자 급락한 코스피, 반...

정권 교체를 앞두고 기업하기 좋은 나라가 다시 화두가 됐다. 기업하기가 좋으려면 투자환경도 좋아져야 한다. 아무리 친기업 행보를 한다고 해도 내 돈이 차별을 받는다면 투자를 망설일 수밖에 없다. 돈도 차별은 싫어한다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["팬트리 넓지만 세부설계 아쉬워"…'국평 28억' 아크로 리버스카이 가보니[르포]](https://cwcontent.asiae.co.kr/asiaresize/308/2026051723380666175_1779028685.jpg)

![[초동시각]증시활황이 불러온 긍정 효과들](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811030357256A.jpg)

![[K우먼톡]앤디는 어떻게 런웨이에서 살아남았나](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811155408427A.jpg)

![[트레이드 오프]안보보다 경제가 급했다](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811180517690A.jpg)

!['마이쭈'보다 싼 주사제…소아 필수약인데 만들수록 손해[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811210766990_1779070866.png)

![유통책이 물었다…유흥가, 얼마나 알고 있나[취藥국가]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026051318172661825_1778663847.png)

![[르포]"팬트리 넓지만 세부설계 아쉬워"…'국평 28억' 아크로 리버스카이 가보니](https://cwcontent.asiae.co.kr/asiaresize/309/2026051723373966174_1779028658.jpg)