작년 감사·외부감사인 커뮤니케이션↑…"핵심 감사 논의는 미비"

[아시아경제 이민지 기자]지난해 감사(위원회)와 외부감사인 간 커뮤니케이션 횟수가 전년 대비 확대된 것으로 나타났다. 다만 핵심 감사사항 관련 커뮤니케이션 증가는 미비한 수준인 것으로 나타났다.

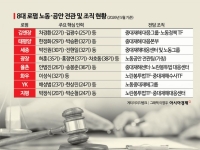

26일 삼정KPMG가 발간한 ‘감사위원회 저널 16호’에 따르면 지난해 감사(위원회)와 외부감사인 간 커뮤니케이션 횟수가 2018년 평균 3.99회에서 2019년 4.54회로 13.8% 증가한 것으로 나타났다. 보고서는 “자산 2조 이상 상장 법인 대상으로 핵심감사제가 처음 도입되었던 2018년에 비해 외부감사인과 주기적인 커뮤니케이션을 수행하고 있는 것으로 판단된다”고 설명했다.

지난 2018년 10월 금융감독원이 ‘외부감사 및 회계 등에 관한 규정 시행세칙’을 개정하며 외부감사 실시내용을 기재하는 감사보고서 첨부서류 양식이 변경돼 ‘감사(감사위원회)와의 커뮤니케이션’ 항목을 공시한 것이 커뮤니케이션이 늘어난 배경인 것으로 풀이된다.

반면 자산 2조원 이상 상장 법인의 2019년 감사(위원회)와 외부감사인 간 커뮤니케이션에서 핵심감사사항을 주요 논의내용으로 기재해 공시한 횟수는 2.15회로 2018년 2.10회 대비 소폭 증가하는데 그쳤다. 이는 동 시기 전체 커뮤니케이션 횟수 증가율 보다 저조한 것으로 나타났다.

김유경 삼정KPMG 감사위원회 지원센터(ACI) 리더는 ”감사(위원회)는 외부감사인과 충분한 커뮤니케이션을 수행하여 핵심감사제의 실효성을 제고해야 하고 정보이용자에게 적절히 공시될 수 있도록 감사보고서에 외부감사인과의 커뮤니케이션에 관한 내용이 오류 없이 기재되었는지 확인해야 한다”고 강조했다.

이날 보고서는 이사회 내 ESG 관련 논의가 적시에 투명하게 이루어지는지 주의를 기울이고, 관련 규제 기구 동향을 적시에 반영할 수 있어야 한다고 제언했다. 공시될 정보의 정확성을 통제하는 것은 감사위원회의 주요 직무 중 하나로 ESG 전략과 정책 추진에 대해 각 단계 별 사항을 검토하고 시의적절한지 감독해야 한다.

또 ESG 전략 및 정책 추진 과정에서 논의되는 내용이 회사가 속한 산업의 특수성에 영향을 받는 요인인지 식별해야 하며, 이를 위해 미국 지속가능회계기준위원회(SASB)가 산업별 특수성을 고려한 ESG 이슈를 활용해 중요성 관점의 ESG 리스크를 파악해야 한다고 설명했다.

꼭 봐야 할 주요 뉴스

1만피 간다더니…8000찍자마자 급락한 코스피, 반...

1만피 간다더니…8000찍자마자 급락한 코스피, 반...

이외에도 보고서는 코로나19 상황에서 감사위원회가 고려해야 할 아젠다로 ▲금융기관 스트레스 테스트 ▲유동성 및 파이낸싱 ▲부정 리스크, 신용사기 ▲공급망 관리 ▲고객경험 및 고객 행동 등을 제시했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]증시활황이 불러온 긍정 효과들](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811030357256A.jpg)

![[K우먼톡]앤디는 어떻게 런웨이에서 살아남았나](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811155408427A.jpg)

![[트레이드 오프]안보보다 경제가 급했다](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811180517690A.jpg)

!['마이쭈'보다 싼 주사제…소아 필수약인데 만들수록 손해[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/308/2026051811210766990_1779070866.png)

!["팬트리 넓지만 세부설계 아쉬워"…'국평 28억' 아크로 리버스카이 가보니[르포]](https://cwcontent.asiae.co.kr/asiaresize/308/2026051723380666175_1779028685.jpg)

![유통책이 물었다…유흥가, 얼마나 알고 있나[취藥국가]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026051318172661825_1778663847.png)

![[르포]"팬트리 넓지만 세부설계 아쉬워"…'국평 28억' 아크로 리버스카이 가보니](https://cwcontent.asiae.co.kr/asiaresize/309/2026051723373966174_1779028658.jpg)