퇴직연금 운용, 수비형에서 공격형으로

-원리금보장형상품 투자비중 95% 달해 수익률 바닥

-금융비전TF, 자산운용 다양화 유도..규제 완화도 검토

[아시아경제 최일권 기자] 금융위원회가 가동하고 있는 금융비전태스크포스(TF)가 퇴직연금 수익률 높이기에 골몰하고 있다. 대부분의 퇴직연금 적립액이 안전자산에 묶인 탓에 퇴직연금의 장점을 살리지 못한다는 지적에서다. 금융위는 수익률이 높은 쪽으로 투자를 유도하는 한편, 필요하다면 퇴직연금 자산운용의 규제 완화도 검토할 방침이다.

9일 금융권에 따르면 금융위는 최근 금융연구원과 자본시장연구원에 퇴직연금 활성화와 관련한 연구를 의뢰하고 이달 말께 결과를 받기로 했다. 금융위 관계자는 "퇴직연금 자산운용의 개선점을 찾고 있다"면서 "연구결과를 토대로 하반기 대책을 마련할 것"이라고 말했다.

금융위가 관심을 갖고 있는 부분은 퇴직연금 자산운용의 다양화 여부다. 정기예금, 정기적금, 원리금보장형 주가연계증권(ELS) 위주의 안전자산을 선호하는 성향이 뚜렷해 수익률 상승으로 연결되지 못한다는 게 금융위의 인식이다.

퇴직연금의 자산운용 장치는 다양하다. 퇴직연금 감독규정에 따르면 펀드와 채권, 주식시장 직접 투자 등 다양한 방식의 투자가 가능하다. 퇴직연금은 급여 받는 방식에 따라 확정급여(DB)형과 확정기여(DC)형으로 구분되는데, DB형은 적립금을 기준으로 주식시장에 30%, 주식형채권과 혼합형채권에 각각 50%씩 투자할 수 있다.

또 DC형은 주식시장에 직접투자를 금지하는 대신 주식형 및 혼합형펀드에 대한 투자비중을 전체 적립금의 40%까지 할 수 있다. 이외에 외국법인의 투자적격채권 투자비중은 30% 한도를 설정했다.

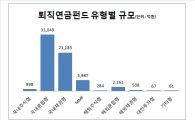

이 같은 제도에도 불구하고 퇴직연금 적립액 대부분은 현금과 예금 같은 원리금보장형상품에 묶여 있다. 금융감독원에 따르면 지난해 12월말 기준 국내 퇴직금 적립액은 67조3459억원인데, 이 가운데 은행과 보험의 원리금보장형 상품의 투자 비중은 95%로 절대적이다. 나머지 5%만이 실적배당형 상품에 투자됐다.

퇴직연금 수익률을 보면 비원리금보장형상품은 6~7%에 달하는 반면 원리금보장형상품은 연 4%대에 그친다. 국내 대형 손해보험사 관계자는 "원리금보장상품 비중이 너무 높다는 것은 그만큼 안전투자에 대한 선호가 높다는 의미"라고 말했다.

이는 경제협력개발기구(OECD) 회원국 평균과 대조를 이룬다. 우리나라를 제외한 OECD의 투자 패턴을 보면 현금예금 비중은 6%대에 불과하다. 반면 채권과 주식시장 직접투자 비중은 각각 47%와 16%를 기록했다. 우리나라는 4.6%와 0.1%로 미미하다.

금융권에서는 단기간 내에 안전자산을 선호하는 투자패턴을 바꾸기가 어려울 것으로 내다보고 보다 현실적인 대안이 필요하다는 입장이다. 손보사 관계자는 "자산운용 계약기간을 늘려주는 것도 대안이 될 수 있다"며 "예를 들어 현재 퇴직연금 계약기간이 1년 마다 갱신되는데, 이 기간을 최소 3년으로 확대하면 장기채권 투자가 가능해 수익률을 높일 수 있다"고 말했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[Why&Next]해외매출 비중 90%…K-뷰티, 수익성 엇갈린 '이 공식'](https://cwcontent.asiae.co.kr/asiaresize/308/2026051116551658156_1778486116.png)

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051510403924523A.jpg)

![[폴폴뉴스]지선 앞두고 결집한 野…野 지선 승리해야 33%, 3%p↑](https://cwcontent.asiae.co.kr/asiaresize/308/2026051510373164594_1778809051.jpg)

![[미중 정상회담]테이블에 무역휴전 연장…"45兆 상품관세 인하 논의"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051411260162853_1778725560.jpg)

![[미중 정상회담]트럼프 "상호주의 더욱 발전"…시진핑 "공동이익, 분란 이겨"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051411462362902_1778726783.jpg)