[채권왈가왈부] 서버린 커브..시소효과

[아시아경제 김남현 기자] 10월 금통위에서의 기준금리 동결 효과가 채 하루를 넘기지 못했다. 전일 채권시장은 단기물 강세, 중장기물 약세를 보이며 커브가 급격히 스티프닝되는 모습을 연출했다. 5년물 국채입찰 부담도 있었지만 기준금리 인상이 당분간 없을 것이라는 전망이 팽배한 가운데 단기물만 관심을 보였기 때문이다.

채권시장 참여자들 사이에서는 이번 금통위에서 기준금리를 인상했다면 오히려 채권시장이 롱으로 갈수 있는 모멘텀이 됐을 것이라고 아쉬워했다. 결국 기준금리 인상이 단행되기 전까지는 전일 같은 불안한 장이 이어질 것이라는 분석이다.

단기물 또한 올만큼 온 탓에 추가강세를 이어가기도 부담스럽다는 반응이다. 결국 지금의 커브 스티프닝 모습이 단기금리 정체, 장기금리 상승이라는 시소효과를 낼 수밖에 없는 상황에 와 있는 것이다.

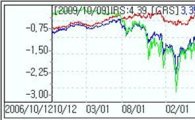

한편 CRS 움직임이 심상치 않다. 카오스이론의 나비처럼 채권시장에 폭풍을 몰고 올 수 있다는 전망까지 나오고 있다. 그간 큰 변동이 없던 CRS가 전일 15bp가량이 급등하며 약세를 보였다. CRS의 약세는 원·달러환율 급락과 풍부해진 외화유동성, 그에 따른 외화부채와 결부지어 볼 수 있다.

9월초 1240.60원을 기록하던 원·달러환율이 전일 1170.00원으로 마감하면서 70.6원이나 떨어졌다. 외환보유고 또한 7달째 늘어 2500억달러를 넘고 있다. 여기서 주목해봐야 할 점은 기업과 은행들이 지난해말과 올초 조달한 외화채권도 늘었다는 점이다. 즉 외환보유고가 늘어난 만큼 단기부채도 따라서 증가한 셈.

이같은 부담 때문인지 정부가 단기 달러부채에 대한 규제 움직임을 보이고 있다. 정부가 몇몇 공기업에 대해 해외차입규제와 기존 해외자금에 대한 환헤지를 할 것을 요구하고 나선 것이다.

채권시장 참여자들은 앞으로 CRS 변동폭이 커질 가능성 높다고 예측한다. 달러가 추가로 약세로 갈 경우 이를 노리고 들어오는 외인들로 인해 채권시장은 수급적으로 강세를 유지할 가능성이 높다. 그 반대라면 원화채권매도로 인해 약세장을 연출할 공산이 크다. 개별 기관입장에서도 기존 포지션이 어떠하냐에 따라 숏이냐 롱이냐가 갈릴 것으로 보인다.

이래저래 채권시장이 변곡점에 와 있는 듯 하다.

김남현 기자 nhkim@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

김남현 기자 nhkim@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[초동시각]애물단지가 된 필리버스터](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513484496581A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513493797137A.jpg)

![[남산길 산책]2026년 아비뇽, 세계에 선보일 K-연극](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513455791682A.jpg)

!["돈 있어도 아무나 못 누린다"…진짜 '상위 0.1%'의 세계 [럭셔리월드]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051507261063923_1778797570.png)

!["따져보니 돈 무섭게 빠져나가네"…꼭 쓸 것만 5000원에 해볼까[혜택의 정석]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051514410765005_1778823667.jpg)

![“150조 국민성장펀드 뜨자…건설株 다시 꿈틀”[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/309/2025121709014658858_1765929706.png)