월간채권, 단기채 불안 지속.. 커브플랫< HMC證 >

◇ 미국과 달리 왜 국내 단기금리 상승. 출구전략 시작인가?

최근 글로벌 채권시장내 개도국과 선진국간의 장기금리 하락 동조화가 진행되는 가운데, 단기금리는 차별적 움직임이 전개됨. 특히, 선진국은 중앙은행의 화폐발행(Monetarization)이 지속되면서 단기금리가 안정된 상황이나, 국내는 단기 통안채 및 RP매입 발행 확대로 단기금리 상승세가 지속됨.

이는 미 연준이 단기대출 자산을 장기 유가증권(국채,기관채,모기지)으로 바꾸며, B/S Size 확대 정책을 유지하고 있기 때문. 즉, 미국 금융기관은 새로이 매입한 유가증권을 연준에 매도함으로써 화폐(초단기 유동성)를 공급받고 있는 셈.

국내도 미국처럼 금융권 대출/RP 매각 축소 등으로 단기 유동성을 줄이고 있으나, 유가증권 매입이 없고 무역흑자 불태화를 위해 통안채 발행을 늘리고 있어 단기금리가 상승하는 것. 이는 글로벌 차원에서의 금융위기 완화에 따른 단기 유동성 수요 축소를 반영한 것일 뿐, 출구전략으로 해석하기는 무리라는 판단임.

◇ 국내 금리 전망, 단기금리 불안 지속. 장기금리 정체 또는 제한적 하락 예상(Flattening)

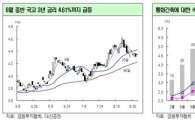

9월 국내 채권시장은 단기금리 불안 지속. 장기금리 정체 또는 제한적 하락 예상. 국고3년 금리 9월 중 4.2 ~ 4.7% 예상. 9월은 하반기 경기둔화 가능성과 상반기 경기회복 및 정책 효과 여진에 대한 기대감이 상충하는 기간이 될 전망. 중기적으로 하반기 경기회복 모멘텀 약화 속 점진적 채권시장 강세 예상. 8월 수출의 예상외 감소 및 내수회복 지연 가능성은 하반기 경기둔화 암시의 초기 징후일 수 있다는 판단.

다만, 9월은 경기모멘텀 약화에 대한 채권시장의 반응을 기대하기 이른 시점. 당분간 미국 등 선진국 경기바닥 탈피 가능성과 더불어 상반기 국내 경기반등 여진 지속 가능성에 무게. 금리인하 가능성이 차단된 상황에서 단기유동성 환수 시도 등으로 단기금리는 상승세 지속 예상. 다만, 최근 가파른 단기금리 급등이 오히려 장기금리의 가파른 급등 가능성을 완화시킬 수 있는 요인.

◇ 통화정책 전망, 단기 정책금리 인상 가능성 희박. 다만 미국 보다 조기 인상 가능성은 잠재

8월 들어 미국 주요 경제지표들이 완만한 개선 양상을 보이고 있음에도 불구하고 정책금리 인상 기대는 오히려 약화되고 있음. 14개의 긴급 유동성 지원제도가 종료(2010.2.1일)되고, 초과지준이 해소되는 2010년 하반기 이후 금리인상 단행 예상. 당분간 단기 자산을 중장기 자산으로 대체하는 과정에서 점진적 B/S 축소를 도모할 것으로 추정.

이스라엘 중앙은행이 정책금리 인상을 단행한 이후, 노르웨이 및 호주, 인도 등의 정책금리 인상 기대가 점증. 한국 역시 미국 등 여타 선진국에 비해 조기 금리 인상이 가능한 국가로 분류되고 있는 상황.

최근 여건 감안 시 국내 통화당국이 미 연준 보다 조기에 정책금리를 인상할 수 있는 점은 고려해야 할 듯. 다만 4Q09 국내외 경기 전망의 불확실성과 민간 자금수요 둔화 등을 감안할 때, 실제 정책금리 인상이 2009년 중 단행되기는 어려울 전망. 단중기적으로 3Q말~4Q초 국내 경기 흐름이 정책금리 인상 결정의 1차 분기점이 될 듯.

◇ 크레딧 시장

△ 수급분석 = .. 2009년 들어 활발한 모습을 보였던 국내 회사채 시장은 6월 이후 발행잔액 증가세가 둔화되는 모습. 발행잔액 증가세는 A등급 이상의 우량한 회사채가 주도해왔음. BBB급 및 High Yield의 경우 발행잔액이 꾸준히 감소하는 추이를 나타내고 있음. Risk Appetite가 커지고 있으나 여전히 우량등급에 대한 수요만 발생하고 있음.

2009년 9월에 만기가 도래하는 회사채 금액은 약 1.9조원 정도로 전달의 만기금액인 1조원보다는 증가하였으나 부담스러운 수준은 아님. 10월에서 12월까지 만기가 도래하는 금액은 총 5 1조원(월평균 1.7조원).

이 기사와 관련있는 기사

월간채권, ‘출구전략’재료의 영향력 약화<대신證>

월간채권, ‘출구전략’재료의 영향력 약화<대신證>

2009년 1월~6월 월평균 발행금액이 약 5.3조원이었음을 감안하면 10월 이후에도 회사채 순증액 증가 둔화세는 계속될 것으로 전망.

△ Spread 분석 및 전망 = 2009년 9월 25일 현재 국고채 대비 AA-급 회사채 스프레드는 3년 만기가 122bps, 5년 만기가 155bps 수준임. 2008년 9월 이후 서서히 벌어지던 스프레드가 2009년 7월말에 고점을 찍고 8월 들어서 축소되는 양상을 보이고 있음. 수급상황 및 투자자들의 Risk Appetite를 감안할 경우 A급 이상의 우량등급 회사채의 추가적인 스프레드 축소 예상. 이는 연말까지 은행권의 부실채권 해소를 통해 은행들의 재무구조가 개선될 것으로 예상되고 기업구조조정이 비교적 원활히 추진되고 있으며 경기회복으로 기업실적 또한 양호한 모습을 보이고 있는데 기인. 다만 BBB급 이하 High Yield 의 경우 2008년 초 수준으로 회귀할 가능성은 크지 않은 것으로 판단됨.

김남현 기자 nhkim@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

김남현 기자 nhkim@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[시시비비]삼성 노조는 이 판의 무게를 아는가](https://cwcontent.asiae.co.kr/asiaresize/308/2026052009371826098A.jpg)

![[초동시각]대포통장 규제의 역설](https://cwcontent.asiae.co.kr/asiaresize/308/2026052010222149544A.jpg)

![[기자수첩] 재생에너지 '100GW 청사진'보다 더 중요한 것](https://cwcontent.asiae.co.kr/asiaresize/308/2026052010515733601A.jpg)

!["연봉·성과급 9000만원 받아도 많단 생각 안들어"…70대 1 뚫어 '늦깎이 신입'[과학자가 사라진다]③](https://cwcontent.asiae.co.kr/asiaresize/309/2026052010394470248_1779241185.png)