[클릭 e종목]현대글로비스, 실적 부진은 1회성 비용 탓…"저평가 매력만 유효"

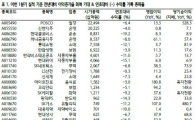

[아시아경제 박선미 기자]신영증권은 1일 현대글로비스 현대글로비스 close 증권정보 086280 KOSPI 현재가 270,500 전일대비 13,500 등락률 -4.75% 거래량 427,482 전일가 284,000 2026.05.14 09:51 기준 관련기사 "현대글로비스, 휴머노이드 투입 현실화…재평가 기대"[클릭 e종목] 현대글로비스, 차량 1만대 이상 운송하는 자동차운반선 도입…세계최초 현대글로비스 1분기 영업익 5215억 "중동 리스크 제한적" 의 부진한 4분기 실적을 두고 일회성비용 영향이 크다며, 이를 제외하면 시장 기대치를 크게 하회한 것이 아니라고 평했다.

현대글로비스는 지난해 4분기 연결 기준 매출액이 3조9198억원으로 전년 동기대비 5.3%, 전분기대비 2.6% 증가했다. 영업이익은 1566억원으로 전년 동기대비 16%, 전분기대비 14.7% 감소했다. 매출이 소폭 성장세를 유지한 반면, 영업이익이 시장의 기대치를 20% 가량 하회했다.

엄경아 연구원은 "2015년에 있었던 중국 천진 자동차 폭발사고 손실을 뒤늦게 인식하는 것으로 확정되며 일회성 비용이 발생한 영향"이라며 "손실액을 100% 보험으로 커버할 것으로 알려졌으나, 임시 치장장에 있던 차량에 대한 손실은 회사가 부담해야 한다는 결정이 있었기 때문에(결정시점 지난해 11월), 1회성 손실 규모가 약 300억원 수준으로 반영됐다"고 설명했다.

이 기사와 관련있는 기사

"이익증가율 회복 종목들 주목"

"이익증가율 회복 종목들 주목"

다만 "1회성 손실이 자동차그룹의 최근 실적으로 인해 발생한 것은 아니지만, 현대글로비스는 신뢰도 회복이 필요한 상황"이라며 "현 시점에서 현대글로비스에 유효한 투자 포인트는 저평가 매력 뿐"이라고 덧붙였다.

현대글로비스의 주가는 현대차그룹의 실적 약세와 함께 장기간 상승 반전하지 못하고 있다. 현대차그룹의 완성차 및 부품주와 실적의 방향성을 달리하는 모습을 보여줬음에도 불구하고 주가 차별화가 어려운 상황. 엄 연구원은 "이런 측면에서 이번 4분기 실적의 시장 기대치 하회는 3자물류업체로서 경쟁력 부각에 차질을 가져왔다고 판단될 수 있다"고 조언했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

![[2026 미래기업포럼]새 성장 엔진 '우주'…"민간 자생적 우주산업 생태계 구축"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051309584160649_1778633921.jpg)